アパート経営は、相続税対策に抜群の効果をもたらします。

こちらの記事ではその理由と、節税の具体的な仕方や理屈について解説しています。

アパート経営すると相続税はどれくらい節税できるのか?

相続税の計算式は以下です。

(相続税評価額-基礎控除)×相続税率-控除額=相続税の額

「相続税率」と「控除額」は「相続税評価額」に合わせて固定税率が定められているので、「相続税の節税をする」とは「様々な手法で相続税評価額を減額する」ことを主に意味します。

アパート経営を用いて相続税を節税すると、「現金」や「土地」・「誰も住まない空き家」として相続するより相続税が大幅に減額されます。

アパート経営が相続税の節税になるのは、主に下記の理由で相続税評価額が減額されるからです。

- 賃貸部分は相続税評価額が下がるから

- 小規模宅地等の特例が適用される場合があるから

- アパートローン借り入れによる節税効果があるから

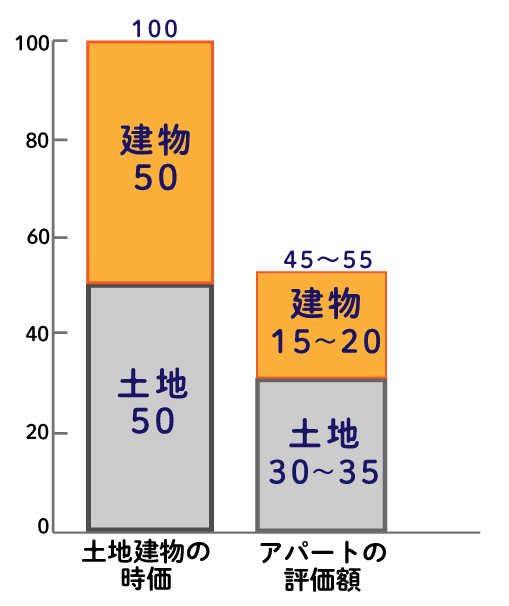

そして「1」「2」の施策を通じておおむね以下の通りに「土地・建物」の相続税評価額が減額されます。

土地=更地である場合に比べて、およそ15~20%の減額

建物=建物の時価(建築費)を100%とすると、およそ30~35%の減額

更にアパートを建設して「3」のアパートローンを活用する事で、一層の節税も期待できます。

また更に家賃収入も発生するので、負担が軽減するだけではなく、継続的な収入を得る事も期待できます。

相続税及びアパート経営による相続税節税方法の基礎知識に関しては「相続税とアパート経営を通じた相続税対策の基礎知識・節税法一覧」の章をご参照ください。

詳しい計算方法や具体例は「相続税対策でここまで下がる! 相続税の節税額シミュレーション」で解説しています。

アパート経営を始める時に、気をつけるべきポイントは何か?

また節税対策としてアパート経営を始める時のポイントは、以下の3点です。

- 相続税対策は早めに始めること

- 収益性を妥協しないこと

- 節税対策に精通した建築会社に依頼すること

詳細は「アパート経営を始める時のポイント3つ」に記載があります。

アパート経営では相続税以外に節税は出来るのか?

相続税以外にも、様々な税金がアパート経営によって節税できます。

それは大きく

- 固定資産税

- 都市計画税

- 所得税

- 住民税

の4つが該当します。「相続税対策以外で出来る節税方法一覧」に詳しく記載があります。

目次

1.相続税とアパート経営を通じた相続税対策の基礎知識・節税法一覧

1-1.相続税の基礎知識

- 基礎控除

-

相続税は、下記の計算式で求められる基礎控除額を上回る分の相続税評価額について発生します。

上回る分を「(相続税の)課税標準額」と言います。基礎控除=3000万円+600万円×法定相続人の数

相続税評価額ー基礎控除=(相続税の)課税標準額相続税評価額が基礎控除額を下回れば、相続税は発生しないことになります。

- 相続税率と控除額

-

課税標準額がわかれば、下記の計算式で相続税の納税額が求められます。

(相続税の)課税標準額×相続税率ー控除額=納税額

課税標準額の大きさに比例して、「相続税率と控除額」が上がります。

課税標準額が上がって控除額が上がっても、税率も併せて上がってしまうので、この控除額には「相続税対策」としての意味はありません。(課税標準額と相続税率&控除額の相関関係 表) 課税標準額 税率 控除額 1,000万円以下 10% - 3,000万円以下 15% 50万円 5,000万円以下 20% 200万円 1億円以下 30% 700万円 2億円以下 40% 1,700万円 3億円以下 45% 2,700万円 6億円以下 50% 4,200万円 6億円超 55% 7,200万円

1-2.アパート経営を通じた相続税の節税法一覧

アパート経営による相続税の節税対策法は、以下の3つの手法を通じて「相続税評価額」を下げる事です。

- 賃貸部分の相続税評価額が下がる事を活用する

- 小規模宅地等の特例を適用できる場合は活用する

- アパートローン借り入れによる節税効果を活用する

「1」「2」の施策を通じて、おおむね以下の通りに「土地・建物」の相続税評価額が減額されることを期待できます。

- 土地=更地である場合と比べて、15~20%ほど

- 建物=建物の時価(建築費)を100%とすると、30~35%ほど

下記の図の様に、もともとの土地・建物の時価を100とすると、50前後まで相続税評価額が下がる事になります。

また更に、アパートを建設して「3」のアパートローンを借り入れる手法で、一層の節税も期待できます。

以下、各手法についての基礎知識を解説します。

1-2-1.賃貸部分の相続税評価額が下がる事を活用する

賃貸物件が立っている土地は「貸家建付地」と定義され、貸している割合によって相続税評価額が減額されます。

相続税は「現金」で相続するより「土地」で相続した方がそもそも低いのですが、「貸付建付地」であれば更に相続税評価額が引き下げられます。

また、併せて「賃貸の用途に供している」建物部分も相続税評価額が引き下げられます。

計算式は以下の通りです。

土地の相続税評価額(貸家建付地評価額)=(路線価×土地面積)×(1-借地権割合×借家権割合×賃貸割合)

建物の相続税評価額=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

1-2-2.小規模宅地等の特例を適用できる場合は活用する

一般的に、小規模宅地等の特例を受けられる土地の条件は以下の3つです。

- 相続人が住んでいる土地

- 事業をしていた土地

- 賃貸していた土地

これら3つのうちどれかにあてはまる土地であって、更に諸要件を満たした人物が相続した場合に以下のような減額がされるという優遇制度となっています。

| 相続人が住んでいる土地 | 適用できる土地の限度面積=330㎡ 減額割合=80% |

|---|---|

| 事業をしていた土地 | 適用できる土地の限度面積=400㎡ 減額割合=80% |

| 賃貸していた土地 | 適用できる土地の限度面積=200㎡ 減額割合=50% |

例えばアパートを経営している300㎡の土地を相続した場合、200㎡分までの相続税評価額が50%減額されて税金が安くなり、残り100㎡分に関して、通常の相続税を支払うという計算になります。

特例が適用されるための条件・要件については、国税庁ホームページ(「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」)で詳細をご覧頂けます。

なお、2019年4月1日以後の相続では、「相続開始前3年以内に新たに事業の用に供された宅地等を除く」という改正がなされました。

つまりこの特例を適用するには3年以上前からアパート経営をスタートさせる必要があります。

なお、「小規模宅地等の特例」が適用されない場合でも「貸家建付地の評価減」などは受けられます。そのため、万が一アパート経営開始後すぐに相続が発生したとしても、一定の節税効果はあります。

1-2-3.アパートローン借り入れによる節税効果を活用する

相続税の計算では、アパートローンの借り入れ残高を相続する資産から差し引けるので、上記の2つの施策とは別に、相続税評価額を大幅に圧縮することができます。

例えば5000万円のアパートローンを組んで建てられた家の評価額が3000万円であった場合には、2000万円の赤字が出ているので相続税は発生しないことになります。

1-3.古いアパートは相続税対策になりづらい

築18年以上の古いアパートの場合は、以下の理由で節税効果が薄れている場合が多いので、建て替えをすることをおすすめします。

築18年以上のアパートの節税効果が薄れる理由

- すでに借入金を完済していることが多く、借入金を相続税評価額から控除できない。

- 老朽化により空室が慢性化し、「賃貸割合」が下がって、相続税評価額を下げる効果が弱まっていることが多い。

- 木造なら18年で減価償却を終了しており、不動産所得の節税がしにくい。

2.相続税対策でここまで下がる! 相続税の節税額シミュレーション

2-1.賃貸部分の相続税評価額(節税効果後の評価額)の計算式と用語についての詳細解説

賃貸部分は相続税評価額が下がります。その節税効果後の評価額は建物と土地それぞれを個別に計算して求められます。

自家用の場合、計算式は以下の通りです。

土地の相続税評価額=路線価×土地面積

建物の相続税評価額=建物の固定資産税評価額

アパートなどの収益物件の場合は、以下のように減額されます。

土地の相続税評価額(貸家建付地評価額)=(路線価×土地面積)×(1-借地権割合×借家権割合×賃貸割合)

建物の相続税評価額=建物の固定資産税評価額×(1-借家権割合×賃貸割合)

- 相続税評価額

-

不動産において評価額とは、税金を求める際の基準となる金額のことを指しています。相続税評価額は相続税額を計算するための基準となる金額のことです。

- 路線価

-

路線価は、道路に面している土地の1㎡辺りの評価額のことです。1㎡辺りの価格は(1,000円単位)で表示されており、国税庁のホームページで調べる事ができます。

この路線価が定められていないエリアでは、固定資産税評価額に一定の倍率を乗じて計算します。 - 建物の固定資産税評価額

-

固定資産税を決定する基準となる価格のことで、実際の建築費の5~6割程度の水準となっています。

お住まいの市区町村から毎年「固定資産税納付の通知」が届くので、それで確認できます。 - 貸家建付地評価額

-

自分で所有している土地に自ら賃貸用の建物を建て、他者に貸している場合のその土地のことを、貸家建付地といいます。

貸家建付地の税額を求める際の基準となる金額が、貸家建付地評価額です。 - 借地権割合

-

家を建てるために土地を借りる権利のことを借地権といい、その権利のうちの借地の割合を指しています。国税庁のホームページより、「財産評価基準(路線価図・評価倍率表)」から確かめることが出来ます。

「財産評価基準」で、地域にそれぞれA~Gの記号が割り振られており、記号で借地権割合が変わります。

記号毎の借地権割合は以下の通りです。(借地権割合 一覧) 記号 A B C D E F G 借地権割合 90% 80% 70% 60% 50% 40% 30% - 借家権割合

-

全国一律で30%と定められています。

- 賃貸割合

- 相続時における入居率のことを指し、以下の計算式で算出します。

(課税時期において賃貸されている床面積の合計)÷(その貸家の床面積の合計)

※共有部分、長期的に空き室になっている部分は、床面積に含めない

より簡単に言い換えると、「入居率=(1ー空室率)」です。

満室の場合に最も相続税評価額が低くなります。

2-2.賃貸部分の相続税評価額(節税効果後の評価額)シミュレーション

前述の計算式を使って、以下の条件で賃貸部分の相続税評価額をシミュレーションしてみましょう。

| 土地面積 | 300㎡ |

|---|---|

| 路線価 | 220千円/㎡ |

| 借地権割合 | 60% |

| 借家権割合 | 30% ※全国一律 |

| 賃貸割合 | 100% |

| 建物の固定資産税評価額 | 5250万円 |

まず、自家用の土地と建物の相続税評価額は以下の通りです。

土地 220千円/㎡×300㎡=6600万円

建物 5250万円

次に、収益物件の土地と建物の相続税評価額は以下の通りです。

土地 6600万円×(1-60%×30%×100%)=5412万円

建物 5250万円×(1-30%×100%)=3675万

この2つを比べると、これだけの違いがあることが分かります。

| アパート経営しない場合 | アパート経営した場合 | |

|---|---|---|

| 土地の相続税評価額 | 6600万円 | 5412万円 (-1188万円) |

| 建物の相続税評価額 | 5250万円 | 3675万円 (-1575万円) |

| 総額 | 1億1850万円 | 9087万円 (-2763万円) |

このシミュレーションはあくまでも概算によるものです。

また、「小規模宅地等の特例」も併用でき、さらに減額が可能です。

こちらの特例は「自宅の相続の有無と広さ」「その他の相続不動産」「配偶者控除等、その他の控除方法の活用」とのバランスで最適な使い方が変わります。

利用の際はノウハウのあるアパート建設メーカーや税理士に相談する事をお勧めします。

また、アパートローンによる借入金がある場合、更にその金額が差し引かれたものが相続税評価額となります。

借金を負うというリスクはありますが、「賃貸部分の相続税評価額減」と「小規模宅地等の特例」と併せて活用することで、相続税を0にする事も可能です。

3.アパート経営を始める時のポイント3つ

アパート経営を始める時には、気をつけるべき以下3つのポイントがあります。

- 相続税対策は早めに始めること

- 収益性を妥協しないこと

- 節税対策に精通した建築会社に依頼すること

3-1.アパート経営を始める時、注意すべき3つのポイント

3-1-1.相続税対策は早めに始めること

アパート経営開始3年以内に相続が発生すると、節税効果が小さくなる場合があります。

小規模宅地等の特例はアパート等の敷地の評価額を50%減額してくれるという大きなメリットがある制度ですが、昨今経営スタートから3年以内に相続が発生した場合はこの特例の適用が除外されるという改正がなされました。

ただし、例えばアパートなどを複数棟所有して事業的規模で不動産経営をしているという場合には、特例が適用されます。

3-1-2.収益性を妥協しないこと

節税できてもアパート経営自体がうまくいかないと、かえって資産を減らすことにもなりかねません。

アパートを建てる際には、安定して高収益が得られるように設計することが大切です。そのために意識すべきことが2つあります。

- 「入居者ニーズに応える投資」

- 「修繕費を考慮した投資」

「入居者ニーズに応える投資」とは、入居者が求める間取りや設備、デザイン性などをしっかり研究して、必要な部分には充分に投資することです。

建築費を抑えることだけを優先すると、魅力のないアパートとなってしまい入居者が集まりません。建築費の無駄をなくしつつ、メリハリをつけて投資することが大切です。

「修繕費を考慮した投資」とは、アパートの長期にわたる使用を見据えて、目的にかなった投資をすることです。

コストの安い建築資材を選ぶと、長持ちしなかったり、割高な修繕費が発生してしまう場合があります。長期的な収支を考えて、修繕費を抑えられるように初期投資しておくことも検討してください。

3-1-3.相続税対策に精通した建築会社に依頼すること

建築会社によっては、提携税理士に節税対策についても合わせて相談できるケースがあります。相続税対策の効果を最大にするように考えながら、収益性の高いアパートを計画してください。

建築する前に、次のような点を税金の専門家に相談してみるとよいでしょう。

- そもそも総資産額と法定相続人を考慮すると、どのくらいの節税が必要なのか。

- 借入額は、どれくらいがベストか。

4.相続税対策以外で出来る節税方法一覧

アパート経営によって出来る相続税以外の税金を、一覧表にしました。

| 固定資産税 | 200平米まで6分の1 |

|---|---|

| 都市計画税 | 200平米まで3分の1 |

| 所得税・住民税 | 課税計算上赤字の状態を作ることで節税可能 |

4-1.固定資産税、都市計画税

固定資産税と都市計画税は、毎年1月1日時点の所有者に対して課税される税金です。アパートや住宅地など人が居住する土地には、住宅用地の特例措置が適用されます。

一般の住宅の場合は、一戸あたり200㎡まで固定資産税評価額が6分の1、都市計画税評価額は3分の1に軽減されますが、アパートの場合は各戸数ごとに200㎡まで前述の減額がされるため、大幅な節税が可能です。

4-2.所得税、住民税

アパート経営によって、給与所得などの他の所得に課税される「所得税・住民税」を減らせる場合があります。その場合とは、アパート経営が「課税計算上は赤字」という状態になった時です。

アパート経営では、減価償却費を経費として計上できます。減価償却費は時間の経過によって価値が薄まる固定資産に対し、その取得にかかった費用の全額を耐用年数に応じて各会計期間に分割、配分する費用のことで、家賃収入から管理費や修繕費などの経費に加え、さらにそれを差し引くと、手元のキャッシュフロー上は利益が出ているけれども課税計算上は赤字になることがあります。

この状態なら、資産を増やしながら、所得税・住民税を節税できます。

5.相続税対策も安心して相談できるアパート建設会社を選ぶためのポイント

相続は人生の中でそうそうない出来事ですし、節税の為のアパート建築も多額の費用を要するものであり、「人生最大の買い物」であるとも言えます。

のちのち後悔するような事態を防ぐためには、入念な準備が必要です。

安心して相続税について相談できるアパート建築会社を選ぶための基準・準備すべき項目について記します。

5-1.評判・口コミ

ハウスメーカーの評判や口コミについては、インターネットを活用することによって業者の立場から独立した中立な意見を拾うことができます。

特に近年では、通常のGoogle検索の他に、SNS上で情報を探すことによって「生のユーザーの声」を見つけやすくなっているので、ぜひご活用ください。

5-2.担当営業者の質

相続税対策には知見やノウハウが重要です。相談する会社の知見や実績はもとより、たとえ優良なメーカーであっても担当者の質が低いと、契約上のトラブルなどが発生するかもしれませんし、あなた自身の要望をきちんと反映してもらえない可能性もあります。

実際に担当者と話した際に違和感を感じたなら、担当者を変えるか、別のメーカーに変えてしまうことも一つの手です。

5-3.アフターメンテナンス

一度建築したり建て替えたりしたアパートとは、数十年という長い期間付き合って行くことになります。

したがって、「工事が完成すればゴール」ではなく、継続的なメンテナンスが必要です。

法律上は、アパート建設会社(アパートメーカー)が「10年間の最低保証を付ける」ことが義務づけられています。

しかし、10年間という期間は法律上の義務がある最低限の期間なので、それ以降はメーカーによって対応の差があります。

各会社のフォロー体制を事前に調べて、長期間のアパート経営を安心して併走できるメーカーを探しましょう。

「HOME4U(ホームフォーユー) オーナーズ」では、お客様の事情に合った、相続税対策に強いアパート建設会社を選んでご紹介し、比較していただけます。

信頼できるアパート建設会社(アパートメーカー)と効率的に出会える「[HOME4U(ホームフォーユー) オーナーズ」の活用は、アパート経営の成功に向けた第一歩です。

ぜひお試しください。

「[HOME4U(ホームフォーユー) オーナーズ」は、無駄な時間をかけずに優良企業を探すことができる無料サービスで、建築費だけでなく、節税効果や将来の収支計画などをまとめた「アパート経営プラン」を請求することができます。

この記事のカテゴリトップへ