税金の中でも相続税は、大切な身内が他界したときに発生する税金です。

そのため、相続税について、生前に家族で話にくい話題の一つです。

被相続人(相続財産を遺す方)の方は、相続税対策等で相続に関する知見があっても、肝心の相続人に相続税の知識がないこともよくあります。

相続税については、一番良いのは被相続人が生存している間に、家族で良く話し合うことです。

そこで、この記事では、相続税の基礎知識について解説します。

被相続人と相続人の両方に読んでいただきたい内容になっています。

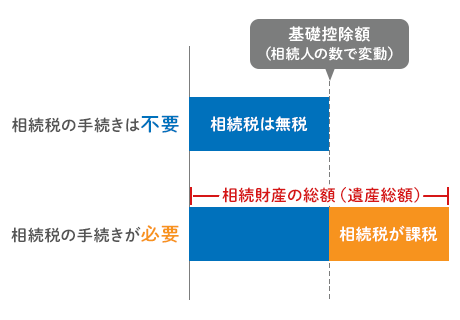

相続税は遺産額のいくらから課税される?

相続税は遺産額が基礎控除額を超えなければ課税されません。

基礎控除額は以下の計算式で求めます。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数計算式

つまり、3,600万円を超さなければ相続税は発生しないことになります。

詳しくは「相続税とは」で解説しています。

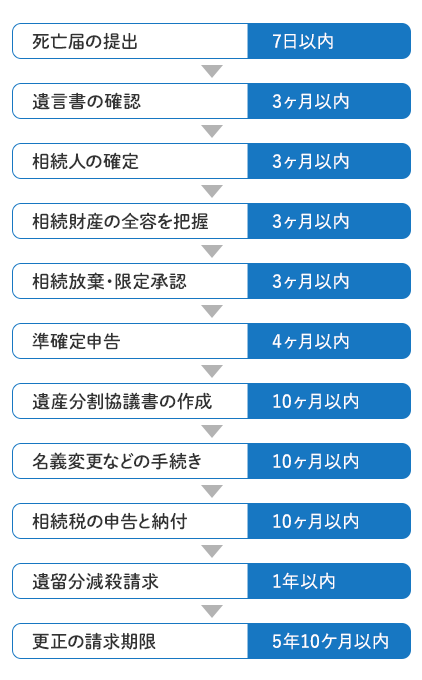

相続税納付までの流れは?

相続発生以降の流れは以下のようになっています。

- 死亡届の提出

- 遺言書の確認

- 相続人の確定

- 相続財産の全容を把握

- 相続放棄・限定承認

- 準確定申告

- 遺産分割協議書の作成

- 名義変更などの手続き

- 相続税の申告と

- 納付遺留分減殺請求

- 更正の請求期限

相続税は納付までの期限が決まっており、なかなかのハードスケジュールです。詳しくは「相続税納付までの流れ」でご確認ください。

相続税対策は何をしておくべき?

目次

1.相続税とは

相続税とは、人が亡くなったときに、その他界した人(被相続人)から財産の移転を受けた場合にかかる税金です。

個人の税金であって、法人には課されません。

相続税は、その課税価格(相続財産)の総額が基礎控除額以下であれば、課税されないことになっています。

例えば、相続人が子1人の場合は3,600万円、子2人の場合は4,200万円と、相続人が1人増えると600万円が基礎控除額に加算される仕組みです。

相続税の納税義務のある人は、日本全国で8%程度、土地価格の高い東京で12%程度と言われています。

よく話題に上る相続税・贈与税ですが、国税・地方税全体の税収においては、たった2.1%の割合しかない税金です。

尚、相続税は現金で納めなければならないという特徴を有しています。

2.相続税納付までの流れ

相続税納付までの流れでは「3ヶ月目」と「10ヶ月目」がポイントとなります。

まず、「3ヶ月目」までが期限となるのは、相続放棄と限定承認です。

- 相続放棄:相続人が被相続人の権利や義務を一切受け継がないこと

- 限定承認:被相続人の債務がどの程度か不明で、かつ財産が残る可能性もある場合、相続人が相続によって得た財産の限度で被相続人の債務を受け継ぐ相続方法

被相続人のマイナス財産が明らかに大きい場合には相続放棄を選択することがあります。実際には、特定の相続人に自分の相続分を譲るために利用する人も多いです。

被相続人の全財産が3ヶ月以内に調べきれず、マイナス財産もかなりありそうな場合には、限定承認を選択することもあります。

2つ目のポイントは相続税の申告と納付が「10ヶ月」以内という点です。

遺産分割で揉めた場合には、とりあえずそのまま10ケ月以内に申告と納税をすることになります。

相続開始後、10ケ月を過ぎてしまうと、相続税を軽減してくれる特例が使えなくなります。そのため遺産分割と名義変更が未了でも、とりあえず相続税だけは支払っておくようにしてください。

尚、相続税については、法定申告期限(10ケ月)から5年以内に限り更正の請求をすることが可能です。

10ヶ月以内に支払った税金が、実は払い過ぎていたことになれば、後から還付請求をして取り戻すことができます。

3.相続税はいくらになる?算出に必要な計算要素

相続税は、複雑な計算式を用います。

ここでは、まず相続税額を知るために必要な要素、計算に用いる数字となる要素を確認しておきます。大きく分けて以下の4要素です。

- 課税対象となる相続財産

- 相続人と法定相続分

- 基礎控除

- 相続税率

3-1.【相続税の計算要素】課税対象となる相続財産

相続税は、原則的に被相続人の全ての財産が課税対象となります。

プラスの財産はもちろん、借入金のようなマイナスの財産も、相続の対象です。

相続の対象となる財産は、以下のとおりです。

相続対象となるプラスの資産

- 預貯金

- 不動産

- 株式等の有価証券

- 貴金属

- 書画骨董

- 車

- 家財道具

- プリペイドカード

- 故人が保険料を払い契約者だった死亡保険金

- 故人の生前あるいは死後3年に内に金額が確定した死亡退職金

相続対象となるマイナスの資産

- 借入金

- 連帯保証等の保証債務

- 未納の税金

- 損害賠償

- 故人の営業上の未払い金(買掛金)等

また、例外的に一部の財産は相続税の対象とはなりません。

相続税の対象とされない財産は以下の通りです。

相続税の対象とされない財産

- 相続人のもらった生命保険等の合計額のうち法定相続人1人当たり500万円までの額

- 相続人のもらった退職手当金等の合計額のうち法定相続人1人当たり500万円までの金額

- 墓所

- 仏壇

- 祭具

- 国等に寄付した財産

相続財産のうち不動産に関しては、「評価」と言う方法を取り、その財産価値を把握します。

不動産の評価方法は、建物と土地に分かれます。

建物に関しては、固定資産税評価額が相続税評価額となります。固定資産税評価額は、毎年送られてくる納税通知書に記載された評価額のことです。

一方で、土地については相続税路線価で評価されます。相続税路線価とは対象となる土地の前面道路に割り振られている単価(千円/平米)を用います。

相続税路線価は、概ね地価公示価格の80%です。地価公示は国が毎年1月1日時点で公表している定点観測ポイントの土地の価格です。

地価公示は、一応、時価という前提で公表されているため、路線価は時価の80%の価格ということになります。

実際に売却したら1,000万円の土地であっても、相続税路線価で評価すると800万円になるというイメージです。

尚、路線価は、国税庁ホームページの財産評価基準書路線価図・評価倍率表 から確認出来ます。

土地の評価方法について詳しくは以下の記事をご覧ください。

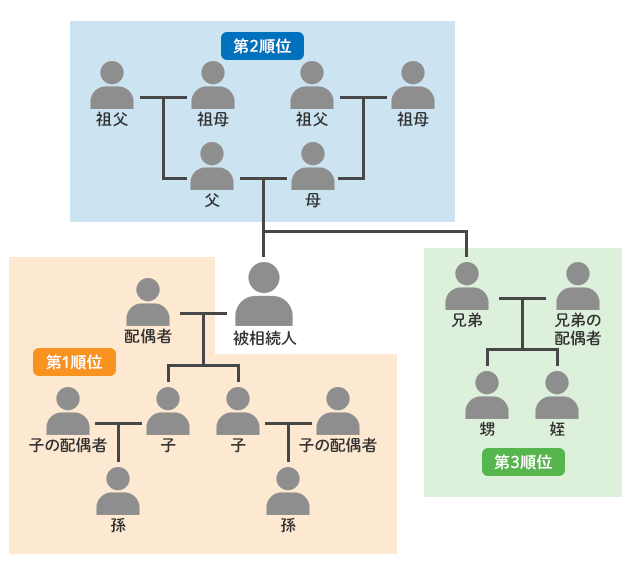

3-2.【相続税の計算要素】相続人と法定相続分

相続人は民法によって相続分が決められています。

まず、配偶者は常に相続人となります。配偶者以外は、相続人になり得るものは順位が以下のように決まっています。

相続人と法定相続分の関係は以下のようになります。

| 相続人 | 法定相続分 | |

|---|---|---|

| 配偶者と子供の場合 | 配偶者 1/2 | 子供 1/2 |

| 配偶者と直系尊属 | 配偶者 2/3 | 直系尊属 1/3 |

| 配偶者と兄弟姉妹の場合 | 配偶者 3/4 | 兄弟姉妹 1/4 |

子が複数人いる場合は、子の間で均等に分けます。配偶者と子3人の場合には、以下のようになります。

| 配偶者 | 1/2 |

|---|---|

| 子供それぞれ | 1/2 × 1/3 = 1/6 |

尚、相続分の中には、遺留分というものがあります。

遺留分は、被相続人の贈与または遺贈によって奪うことができない部分のことです。

遺贈とは遺言によって、財産を相続人以外の者におくることを指します。

遺留分は、相続人中の一定の者に留保された相続財産の一定の割合が以下のように決められています。

遺留分の割合

- 直系尊属のみが相続人であるときは1/3

- その他の場合は1/2

相続においては、遺言によって遺留分を侵害しない範囲で法定相続分と異なる配分をすることも可能です。この場合は、条件を満たした遺言書を遺す必要があります。

3-3.【相続税の計算要素】基礎控除

相続税納付の義務が発生するか否かは、被相続人が基礎控除額以上の財産を持っているかどうかで決まります。

基礎控除額は、以下の式で算出します。

| 基礎控除額 = | 3,000万円 + 600万円 × 法定相続人の数 |

|---|

例えば、相続人が妻1人、子供1人である場合、基礎控除額は以下のように計算します。

| 基礎控除額 = | 3,000万円 + 600万円 × 法定相続人の数 3,000万円 + 600万円 × 2人 3,000万円 + 1,200万円 4,200万円 |

|---|

この場合、被相続人が4,200万円以上の資産を持っていれば基礎控除額を超えた部分に対し、相続税がかかることになります。

相続税の納税義務が発生する人は、老後に資産が目減りしない不動産を持っている人の方が多い傾向です。

3-4.【相続税の計算要素】相続税率

相続税は累進課税を採用しています。

つまり、取得金額(相続した財産の額)が多いほど乗ずる税率が上がる仕組みです。

相続税の税率は下記のようになっています。

| 決定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算方法はこちらで詳しく解説しています。

4.【早見表】相続税はいくらになる?

相続税の計算には、計算にたどり着くまでに調べなければならないことも多く複雑です。

そこで、この章では相続財産からおおよその相続税額が分かる早見表を紹介します。

早見表に使うのは、相続財産の総額と相続人の数です。

| 相続財産の総額 | 子1人 | 子2人 | 子3人 | 子4人 | ||||

|---|---|---|---|---|---|---|---|---|

| 配偶者あり | 配偶者なし | 配偶者あり | 配偶者なし | 配偶者あり | 配偶者なし | 配偶者あり | 配偶者なし | |

| 5,000万円 | 40万円 | 160万円 | 10万円 | 80万円 | 0 | 20万円 | 0 | 0 |

| 6,000万円 | 90万円 | 310万円 | 60万円 | 180万円 | 30万円 | 120万円 | 0 | 60万円 |

| 7,000万円 | 160万円 | 480万円 | 113万円 | 320万円 | 80万円 | 220万円 | 50万円 | 160万円 |

| 8,000万円 | 235万円 | 680万円 | 175万円 | 470万円 | 138万円 | 330万円 | 100万円 | 260万円 |

| 9,000万円 | 310万円 | 920万円 | 240万円 | 620万円 | 200万円 | 480万円 | 163万円 | 360万円 |

| 1億円 | 385万円 | 1,220万円 | 315万円 | 770万円 | 262万円 | 630万円 | 225万円 | 490万円 |

| 2億円 | 1,670万円 | 4,860万円 | 1,350万円 | 3,340万円 | 1,217万円 | 2,460万円 | 1,125万円 | 2,120万円 |

| 3億円 | 3,460万円 | 9,180万円 | 2,860万円 | 6,920万円 | 2,540万円 | 5,460万円 | 2,350万円 | 4,580万円 |

| 4億円 | 5,460万円 | 1億4,000万円 | 4,610万円 | 1億920万円 | 4,155万円 | 8,980万円 | 3,850万円 | 7,580万円 |

| 5億円 | 7,605万円 | 1億9,000万円 | 6,555万円 | 1億5,210万円 | 5,962万円 | 1億2,980万円 | 5,500万円 | 1億1,040万円 |

| 10億円 | 1億9,750万円 | 4億5,820万円 | 1億7,810万円 | 3億9,500万円 | 1億6,635万円 | 3億5,000万円 | 1億5,650万円 | 3億1,770万円 |

表は遺言書による遺産分割ではなく、法定相続での相続を想定しています。各種控除が適用されると金額が変わることに注意が必要です。

5.相続税対策の3つのポイント

相続税対策には、

- 税額そのものを小さくするための「節税対策」

- 相続人の納税資金を確保するための「納税対策」

- 財産を相続人間で分ける「分割対策」

の3つがあります。

この章では、それぞれの対策について紹介します。

5-1.節税対策

節税対策とは、被相続人の保有している資産の相続税評価額を減額し、納税額そのものを減らす対策です。

方法は以下の2つに大別できます。

- 土地活用で評価額を下げる

- あえて借入金を作るなどして資産そのものを減額させる

土地活用などは、典型的な節税対策と言えます。

例えば、土地は時価の80%相当額である路線価で評価されるため、現金を土地に替えるだけでも相続税対策になります。

また、アパートなど賃貸住宅を建てた場合、小規模宅地等の特例という土地の評価額が減額できる特例措置が適用されます。この場合、最大50%の減額が可能です。

借入金も相続対策になります。

相続対策においては、現金を多く持っている人でも、あえて借入金を使うことをお勧めします。借入金はマイナスの相続財産として組み込まれるため、実際持っている資産を目減りさせることが可能です。

現金を6,000万円持っている人でも、あえて借入金6,000万円を使ってアパートを作った方が、現金の納税資金も残せるため、財産をきちんと守れます。

節税効果の高い土地活用を使った相続税対策について詳しく知りたい方はこちら

5-2.納税対策

納税対策とは、相続人が相続税を納めることのできる資金を確保しておくという対策です。

相続税は、現金で納めなければならないというルールがあるため、資産を守るには、相続人が納税できる現金を持っていなければなりません。

物納は、相続人に納税資金が無いと証明されたうえで始めてできる納税方法なので、簡単にはできないと理解しておく必要があります。

6,000万円持っている人が6,000万円全てを使ってアパートを建ててしまうと、現金が全く残りません。

このような対策は、節税対策にはなっていたとしても、納税対策にはなっていないと言えます。

また、納税対策として典型的な方法としては、暦年贈与があります。

暦年贈与は、1年間に110万円までであれば、贈与税が非課税となる制度です。

相続人に毎年110万円ずつ渡すことで、相続人に納税資金用の現金をストックさせ、被相続人の資産を徐々に減らしていきます。

暦年贈与は被相続人の資産が減り、相続人の納税資金が増えるため、有効な対策です。

5-3.分割対策

相続人の間で、資産を分けやすくする対策です。

分割対策は、相続対策の中でも中核をなす対策であり、近年の相続対策は分割対策から考えていくのが基本となっています。

相続では、財産が相続人の共有状態で引き継がれます。

現金であれば1円単位で綺麗に分割することができますが、平等に分割できないのが不動産です。

共有でも当面は問題ありませんが、共有物件は物件を売却する際、共有者の全員の同意を必要とするため、将来的に処分しにくくなるというデメリットがあります。

このような状況を避けるためには、相続後、不動産はそれぞれ単独で所有する形が望ましいでしょう。

分割対策としては、なるべく資産を分けやすい形にするという点がポイントです。

一つだけ大きな不動産を持っていると、資産が誰かに偏ってしまうため、分筆して戸建て賃貸物件を建てたり、売却して複数の不動産に買い替えたりというような選択肢も出てきます。

売却すると支障があるような大きな資産であれば、遺言で特定の相続人にその大きな資産を引き継がせる方法もあります。

但し、その際は他の相続人に遺留分を残す必要があるため、別の資産で遺留分を確保しておくことが必要です。

土地・不動産の分割相続については以下の記事で詳しく解説しています。

6.相続税節税を相談できる土地活用会社の選ぶポイント

相続税の納税義務のある人は、相続開始後10ヶ月以内に納税と申告をする必要があります。

相続税の納税義務があるかどうかは、まず被相続人が基礎控除額を超える財産を持っているのかがポイントです。

- 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

の計算式で基礎控除額を割り出すことから始めるとよいでしょう。

相続する資産のうち、不動産については評価額が相続財産算定の基礎となります。不動産に関しては小規模宅地の特例や広大地の評価など、評価額を下げる特例も多くあり、うまく活用することで相続税を節税することが可能です。

また不動産は、活用することによっても相続税対策ができます。

土地や不動産の絡む相続税の不安をお持ちでしたら、土地活用会社に相談してみるのが解決の近道です。

土地活用会社では、相続税対策として有効なプランの提示も受けられます。

しかし、相続税対策になるからといっても行動を起こすことに不安を覚える方もいるかもしれません。そのようなときは以下のポイントを重視して相談先を選ぶのがおススメです。

- 所有の土地と同規模の土地活用実績が豊富

- 節税効果を担保しながらも安定性のあるプランの提示ができる

- 経営シミュレーションが具体的、かつ質問に分かりやすく回答できる

また、複数のプランを比較するのも大切です。その際は「HOME4U(ホームフォーユー) オーナーズ」の一括プラン請求をご活用ください。「HOME4U オーナーズ」には、厳選された実績豊富な土地活用会社がそろっています。

「土地活用について信頼のおける複数の企業の意見を聞いてみたい」というときに便利なのが、「HOME4U(ホームフォーユー) オーナーズ」の一括プラン請求サービスです。

「HOME4U オーナーズ」を利用すると、所在地を入力するだけで、複数の大手優良企業から提案を受けられます。

「HOME4U オーナーズ」をお勧めする5つのメリット

- 一度の申込で最大10社の優良企業にプラン請求が可能

- 大手ハウスメーカーから地元の建築会社まで優良企業が参画

- 選んだ企業以外から連絡は来ないので安心してプラン請求することができます

- NTTデータグループが運営しているからセキュリティもバッチリ

- 利用料は無料

複数の企業から土地活用の提案を受け、その中から、「収益性の高いものがいい」「手間がかからないものがいい」「初期投資が少ないものがいい」といったオーナーの希望に合うものを選べば失敗を回避できます。

この記事のカテゴリトップへ