不動産は保有していると、土地と建物のそれぞれに固定資産税が発生します。土地の固定資産税に関しては、建物に連動して土地の固定資産税も変わるため、少し理解しにくい部分があります。

そこで今回の記事では固定資産税の中でも「土地」の固定資産税について、徹底的に解説します。

固定資産税の知識は、土地活用を行ううえでも役立ちます。

最後までお読みいただき、今後の土地活用にぜひお役立てください。

土地の固定資産税の節税対策について直接プロに相談したい方は以下のボタンから簡単に最大10社の土地活用プランの請求ができます。ぜひご活用ください。

土地の固定資産税の計算方法は?

土地の固定資産税を節税するには?

土地の固定資産税を節税するには、以下の特例や用途が当てはまるように土地活用するのがおススメです。

- 住宅用地の特例措置

- 貸付事業用宅地等

これら土地活用による固定資産税の節税効果については「住宅用地の特例措置」で解説している他、土地活用別の固定資産税のシミュレーションを「どれだけ軽減できる?「土地活用」をした場合の計算シミュレーション」で紹介しています。

私道や山林には固定資産税がかかる?

土地の固定資産税には免税点が設定されています。

- 課税標準額が30万円未満

の場合、固定資産税の負担はありません。また、公共の用に供する土地である私道の場合は非課税です。

土地別の固定資産税の詳しい解説は「土地別の固定資産税」をご覧ください。

目次

1.固定資産税とは

固定資産税は、土地や建物の所在地にある市区町村が課税する市区町村税です。東京23区は例外的に東京都が課税しています。

固定資産の価値に対して課税されるもので、年に1度、5月~6月ごろ課税対象者に納税通知書が届きます。

1-1.納税義務者

固定資産税の課税対象は、土地の他、建物と償却資産です。

償却資産とは工作機械、建設機械等が該当します。

固定資産税の納税義務者は、毎年1月1日における所有者です。

所有者とは、登記簿謄本又は土地補充課税台帳もしくは家屋補充課税台帳に所有者として登記又は登録されている人を言います。

例えば、以下のような場合は納税義務者に該当します。

- 自分名義の住居に住んでいる

- 土地活用でアパート経営をしている

- 何もしていない土地を所有している

- 昨年相続した財産に土地が含まれていた

- 事業で使っている大型機械を所有している

なお、固定資産税は、1月1日以降に不動産を売却して所有者でなくなった場合でも、その年度分の固定資産税については、引き続き1月1日時点の所有者が支払うことになります。

通常、不動産の売却では、引渡日以降の固定資産税について、売主と買主との間で精算を行います。次年度以降の固定資産税は、買主が納税義務者になります。

1-2.目安と計算方法

固定資産税の税率は1.4%です。「固定資産税評価額」に「1.4%」を掛けた金額が固定資産税額となります。

※税率は市区町村によって異なる場合があります。

また、固定資産税を考える際、「固定資産税評価額」と「課税標準額」という2つの言葉がよく登場します。

この「課税標準額」に何らかの計算を加えて「固定資産税評価額」を算出し、更にそこから支払うべき「固定資産税額」を導き出すという算出方法が一般的です。

建物については課税標準額がそのまま固定資産税評価額となります。

| 建物の 固定資産税評価額 = |

課税標準額 |

|---|

また、建物の固定資産税評価額は、新築の建物の場合、請負工事金額の50~60%が目安なります。

結果、新築建物の固定資産税額は以下のように3通りの方法で目安を算出できます。

| 建物の 固定資産税額 = |

課税標準額 × 1.4% |

|---|---|

| 固定資産税評価額 × 1.4% | |

| 請負工事代金×(50~60%) × 1.4% |

次に土地の固定資産税額の目安の算出方法です。

土地の固定資産税額の目安を計算するには相続税路線価を用いることが一般的です。

相続税路線価とは、相続税や贈与税を算定する際の基準となる価格です。

前面道路に応じて価格が決まっており、国税庁のホームページで確認することができます。

計算方法は住宅用地とそれ以外で異なり、それぞれ以下の3通り算出方法があります。

| 土地の 固定資産税 = |

課税標準額 × 1.4% |

|---|---|

| 固定資産税評価額 × 1/6 × 1.4% | |

| (相続税路線価÷0.8×0.7×土地面積) × 1/6 × 1.4% |

| 土地の 固定資産税 = |

課税標準額 × 1.4% |

|---|---|

| 固定資産税評価額 × 0.7 × 1.4% | |

| (相続税路線価 ÷ 0.8 × 0.7 × 土地面積) × 0.7 × 1.4% |

1-3.免税点

固定資産税は、固定資産税評価額があまりにも安い場合には、課税されません。

固定資産税が課税されない評価額の基準のことを免税点と呼びます。

免税点については、以下の通りです。

| 土地 | 30万円未満 |

|---|---|

| 建物 | 20万円未満 |

| 償却資産 | 150万円未満 |

単価が安い小さな土地などは、固定資産税が発生しない場合があります。

1-4.納付方法

固定資産税の納税は、市区町村が1月1日時点の所有者に対し納税通知書を交付し、普通徴収により納税します。

普通徴収とは地方公共団体の長が税額や納期、納付場所などを記載した納税通知書を納税義務者に交付することによって地方税を徴収する方法です。

所得税のように給与から天引きされる特別徴収とは異なります。

固定資産税の納税は、一括納付と分割納付から選べます。

| 一括納付 | 分割納付 | |

|---|---|---|

| 納税回数 | 年1回 | 年4回 |

| 期限 (市町村によって異なる) |

第1期納付期限と同日 (それ以降は第1期分の延滞金が発生する場合がある) |

6月、8月、10月、1月 |

納税義務者が納期限までに完納しない場合、原則として納期限後20日以内に督促を受けることになります。

督促状が発送された日から起算して10日を経過しても固定資産税を納めない場合は、滞納者の財産は差押えられます。

滞納には注意をするようにしてください。

2.都市計画税とは

都市計画区域内の市街化区域における土地及び建物の所有者には、「都市計画税」も課税されます。

都市計画税の算定方法は、固定資産税率(1.4%)を0.3%に変えるだけで、基本的に同じです。

都市計画税の税率:0.3%

都市計画税がかかる土地には以下のような特徴があります。

- 街の整備が進んでいる地域にある

- 公園や街路樹などが整備されている住宅街

- 交通の便がよい商業地域や事業向けの地域

これらの特徴がある土地は市街化区域と呼ばれ、土地計画法に基づき優先的に都市計画整備が進んでいます。

都市計画税は固定資産税納税通知書の中に記載されており、固定資産税とともに納付するのが一般的です。

3.土地の固定資産税評価額とは

土地の固定資産税は土地のもつ価値、つまり評価額に対して課税されるものです。

固定資産税評価額は税額計算のもとになります。

この章では固定資産税評価額の決まり方を確認します。

3-1.他の公的評価額との違い

土地には国や都道府県、市区町村が税金を取るために定めている評価額というものが存在します。

土地の公的評価額には、以下の3つの評価額が存在します。

- 地価公示・都道府県地価調査価格

- 相続税路線価

- 固定資産税評価額

3-1-1.地価公示・都道府県地価調査価格

地価公示というのは、定点観測ポイントの土地の1月1日時点の価格を国が公表するものです。

地価公示とほぼ同様のシステムで、都道府県地価調査価格があります。

都道府県地価調査価格は毎年7月1日時点の価格を公表するものですが、公表するのは都道府県です。原則として、地価公示のポイントとは別のポイントを設け、調査しています。

地価公示と都道府県地価調査価格は、半年価格時点がずれた評価額です。

地価公示や都道府県地価調査価格(以下、地価公示等)は、税金を徴収するために評価を行っており、地価公示価格を元に、相続税路線価や固定資産税評価額が決まります。

地価公示等は、時価と同じ水準を示すと言われていますが、都心部の場合は時価よりもやや安い傾向です。

3-1-2.相続税路線価

相続税路線価は、相続税を計算するために割り出された土地価格の数値です。

相続税路線価の価格時点は1月1日であり、毎年、国が公表しています。

相続税路線価は、道路に設定された価格を示します。自分の土地の前面道路に設定された価格を計算に用いて算出した土地の価格が相続税評価額です。

路線価は自分の前の道路に数字が設定されているため、それぞれの土地の正確な相続税評価額が分かります。

相続税路線価については国税庁のホームページで確認できます。

相続税路線価は、地価公示価格の80%水準とされています。

| 相続税路線価 = | 地価公示 × 80% |

|---|

相続税路線価の調べ方など詳しい解説は以下の記事をご覧ください。

3-1-3.固定資産税評価額

固定資産税評価額は、3年に一度評価替えを実施します。固定資産税は市区町村税であるため、固定資産税評価額の決定は、市区町村が行います。

固定資産税評価額は、地価公示の70%水準です。

| 固定資産税評価額 = | 地価公示 × 70% |

|---|

相続税路線価は地価公示価格の80%、固定資産税評価額は地価公示の70%という関係を利用すると、固定資産税評価額を相続税路線価から算出することも可能です。

路線価から導き出される固定資産税評価額の目安は、以下のように計算されます。

| 固定資産税評価額の 目安 = |

相続税路線価 ÷ 0.8 × 0.7 × 土地面積 |

|---|

3-2.固定資産税評価証明書

固定資産税評価額は、納税通知書または固定資産税評価証明書に記載されています。固定資産税評価証明書は、原則所有者しか見ることができません。

そのため、第三者が土地の購入にあたり固定資産税評価額を知りたい場合には、上記のような計算式で相続税路線価から推定することになります。

なお、固定資産税評価証明書は、その土地を借りている人(借地人)、もしくはその土地の上に建っている建物を借りている人(借家人)は、市町村へ請求することで閲覧が可能です。

4.住宅用地の特例措置

所有地が住宅の建てられた土地の場合、固定資産税と都市計画税では特例措置が適用できるかもしれません。

どのような特例があるのか、具体的な節税額の計算を紹介します。

4-1.課税標準額の軽減

固定資産税には、住宅用地の特例という制度があります。

土地の上に「住宅」が建っていると、その土地の固定資産税が安くなります。安くなるのは、建物ではなく、「土地」の固定資産税です。

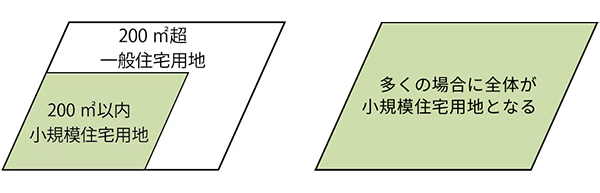

住宅用地は大きさにより小規模住宅用地と一般住宅用地の2つに分かれます。

| (1) 小規模住宅用地 | 住宅用地で住宅1戸につき200平米 までの部分 |

|---|---|

| (2) 一般住宅用地 | 小規模住宅用地以外の住宅用地 |

小規模住宅用地では、課税標準額が6分の1になります。一般住宅用地では、課税標準額は3分の1です。

同様に都市計画税は以下のように減額します。

| 小規模住宅用地 | 課税標準額が3分の1 |

|---|---|

| 一般住宅用地 | 課税標準額が3分の2 |

4-2.住宅用地の定義

住宅用地とは、以下の定義に当てはまる土地です。

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地で、その上に存在する家屋の総床面積の10倍までの土地

- 併用住宅(その一部を人の居住の用に供されている家屋で、その家屋の床面積に対する居住部分の割合が4分の1以上あるもの)の敷地の用に供されている土地のうち、その面積に一定の率を乗じて得た面積(住宅用地の面積がその上に存在する家屋の床面積の10倍を超えているときは、床面積の10倍の面積に一定の率を乗じた面積)に相当する土地

「専ら人の居住の用に供する家屋」であるため、マイホームやアパート、賃貸マンションでも住宅用地になり得ます。

併用住宅とは、居住用のスペースと事業用に用いるスペースを併設している建物を指します。

例えば、賃貸併用住宅や1階部分がテナントスペースになっているマンションなどです。このような併用住宅のある土地も要件を満たせば住宅用地ということになります。

4-3.計算の具体例

住宅用地が適用される以下の土地の固定資産税を具体的に計算してみます。

<設定条件>

土地の面積:150平米(小規模住宅用地適用)

建物の用途:一戸建て

土地の固定資産税評価額:1,500万円

<固定資産税額シミュレーション>

1,500万円 × 1/6 ×1.4% = 3万5,000円(年額)

次に200平米を超えるような土地を見てみます。

<設定条件>

土地の面積:300平米

建物の用途:一戸建て

土地の固定資産税評価額:2,700万円

<固定資産税額シミュレーション>

※この場合、200平米以下の部分は小規模住宅用地が適用され、200平米超の部分((この場合残り100平米)は一般住宅用地が適用されます

2,700万円 × { (200/300) × 1/6 + (100/300) × 1/3 } × 1.4%

= 8万4,000円(年額)

4-4.土地活用と小規模住宅用地の特例

小規模住宅用地は、「住宅用地で住宅1戸につき200平米までの土地」という点がポイントです。

アパートのような集合住宅の場合、「戸数×200平米」の土地に小規模住宅用地の特例が適用されます。

1,000平米の土地で違いを確認します。

| 一戸建てが1棟 | 5戸のアパートが1棟 | |

|---|---|---|

| 固定資産税評価額が1/6の面積 | 200平米 × 1戸 =200平米 |

200平米 × 5戸 =1,000平米 |

つまり、広い土地でもアパートのような集合住宅を建てると、固定資産税評価額が6分の1となる土地が広くなり、固定資産税額が大きく下がります。

さらに、この戸数を数える住戸には面積の要件がありません。ワンルームタイプでもファミリータイプでも1戸は1戸です。

60坪(約200平米)を超える土地で土地活用をする場合、小規模住宅用地の特例を鑑み、戸数も意識することが重要です。

5.商業地等の負担調整措置

土地の用途が住宅用地以外の場合でも適用となる措置があります。減税につながる特例措置とは異なるものです。この章では仕組みを確認します。

5-1.商業地等とは

土地の固定資産税は大きく宅地等と農地に分かれます。

宅地等の中で住宅用地以外の土地は「商業地等」と呼ばれます。

住宅用地以外は商業地等であるため、店舗や工場、保育園、ホテル、倉庫、駐車場などに利用されている土地は全て商業地等に分類されます。

5-2.負担水準の均衡化

土地の固定資産税には負担水準の均衡化という仕組みがあります。負担水準とは、評価額等に対する前年度課税標準額等の割合です。

簡単に言うと、前年度と今年度の固定資産税が大きく変動しないように、調整することを負担調整と呼んでいます。

| 担水準 (%) = | 前年度の課税標準額等 ÷ 今年度の価格等 × 100 |

|---|

負担水準によって、課税標準額は住宅用地と商業地等で以下のように計算されます。

| 負担水準が 100%以上 |

本則課税標準額(価格 × 1/6等) |

|---|---|

| 負担水準が 100%未満 |

徐々に引上げ |

| 負担水準が70%超 | 課税標準額の法定上限(価格の70%)まで引下げ* |

|---|---|

| 負担水準が 60%以上70%以下 |

前年度課税標準額に据置き |

| 負担水準が60%未満 | 徐々に引上げ |

負担水準度は、前年度から今年度にかけて価格が急に上がれば、前年度の課税標準額を徐々に引き上げていくことになります。

一方で、前年度から今年度にかけて価格が急に下落すれば、商業地等の場合は、固定資産税評価額に70%を乗じたものを課税標準額とします。

つまり、商業地等の課税標準額は、最大でも固定資産税評価額の70%ということになります。

5-3.計算の具体例

商業地等の場合、負担調整によって、課税標準額は最大でも固定資産税評価額の70%となります。

そこで以下の条件で固定資産税を具体的に計算してみます。

<設定条件>

土地の評価額:1,000万円

土地の用途:駐車場(商業地等に分類)

負担水準:75% (課税標準額は固定資産税評価額の70%)

<固定資産税額シミュレーション>

1,000万円 × 0.7 × 1.4% = 9万8,000円(年額)

5-4.アパートを取り壊して商業地になっても6倍にならない理由

アパートでは、住宅1戸につき200平米までの土地であれば、アパートの敷地全体が小規模住宅用地の特例が適用されています。

このアパートを取り壊すと、その敷地は住宅用地から商業地等に変わります。

商業地等の固定資産税評価額は、最大でも固定資産税評価額の70%です。

そのため、取り壊し後の課税標準額は最大で「固定資産税評価額×70%」となります。

よって、アパートを取り壊しても固定資産税が6倍になるわけではありません。

商業地等の固定資産税評価額を「固定資産税評価額×70%」とすると、固定資産税は取り壊し前と取り壊し後において、以下のようになります。

ここでは固定資産税評価額を30,000千円と仮定して計算します。

<取り壊し前>

3,000万円 × 1/6 × 1.4% =7万円(年額)

<取り壊し後>

3,000万円 × 0.7 × 1.4% = 29万4,000円

この計算例によると、固定資産税はアパートを取り壊したことによって、4.2倍となりました。

6.土地別の固定資産税

土地は13の種類に分けられており、それぞれに用途が決められています。

ここでは土地の種類別にどのように固定資産税が課税されるかを確認します。

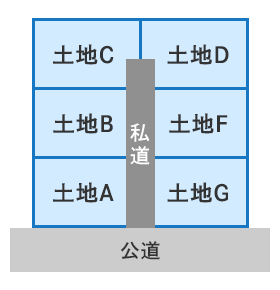

6-1.私道の固定資産税

不動産会社が広い土地に数戸の戸建てを建てたあとで分筆したような戸建住宅の敷地には、私道が含まれる場合も多いでしょう。

私有地でも土地が私道になっている場合は、その土地の固定資産税は非課税になります。

私道は「公共の用に供する道路」とみなされるためです。

不動産会社が開発したような土地を購入した場合、私道部分は最初から非課税となっていることが多いため、基本的には問題はありません。

一方で、新たに建物を建てる際、私有地の一部が道路になる場合には、非課税申告をする必要があります。

その他、土地の一部が道路になる場合に、セットバックがあります。セットバックとは、前面道路が幅員4m未満の道路の場合、道路中心線から2m後退(バック)して建物を建てることなどを言います。

建築基準法では、都市計画区域内においては幅員4m以上の道路に間口が2m以上接していないと建物を建てることができないというルールがあります。そのため幅員4m未満の道路に接している土地で建物を建てようとすると、このようなセットバックを行います。

セットバックを行うと、下がった部分の土地が道路に提供されます。所有権を行政に移管しない場合には、私有地のまま道路となります。つまり敷地の一部が新たに私道になります。

新たに私道ができた場合、放っておいても非課税にはなりません。市区町村(東京23区内は都税事務所)へ非課税申告書を提出するようにして下さい。

6-2.山林の固定資産税

土地の固定資産税で課税対象となるのは、宅地、田、畑、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地(雑種地)です。

中には山林を所有していても、山林の固定資産税を一度も支払ったことがないという人もいるのではないでしょうか。

この場合、山林の固定資産税評価額はとても安いため、課税標準額が免税点である30万円を下回っていると課税されない現象が起こっているということになります。

固定資産税が発生しないと、納税通知書も送られてくることはありません。そのため、たまに実は山林を持っていることを本人以外の家族が知らなかったということがあります。

戦前で家督相続により山林を相続している人は、本人すら知らなかったというケースもあるくらいです。家督相続とは昭和22年5月2日までの間に施行されていた旧民法で長男がひとりで全ての遺産を継承・相続するという制度です。

山林を持っている人は、家族に山林を持っていることを伝えておく必要があります。

6-3.無道路地の固定資産税

建築基準法には、都市計画区域内においては幅員4m以上の道路に間口が2m以上接していないと建物を建てられないというルールがあります。

道路に接しておらず建物が建たない土地のことを無道路地と呼びます。

無道路地は建物を建てることができないため、市場価値が著しく下がります。固定資産税評価額においても、その考えは同じです。

土地については筆(フデ)ごとに固定資産税評価額が決まり課税されることが原則です。筆とは土地の一つの単位です。筆ごとに地番と呼ばれる番号が振られており、固定資産税も一筆ごとに課税されます。

見た目は一つの土地でも、実際には何筆かの土地で構成されている敷地があります。このように何筆かで構成されている土地の中には、たまに無道路地となっている筆が含まれていることがあります。

無道路地の筆を含んでいる土地は、もし何も利用していない更地の状態であれば、無道路地の部分だけ土地の固定資産税が安くなっているはずです。

ただし、無道路地の筆を含んでいる土地を、全体で一体利用した場合、無道路地の筆も道路に接している土地とみなされ、固定資産税が高くなります。

無道路地を含んでいる土地は、土地活用によっては固定資産税が上がるケースがあるため、注意しましょう。

6-4.駐車場の固定資産税

駐車場は固定資産税としては住宅用地以外の土地である「商業地等」に分類されます。

そのため、一戸建てを取壊して土地を駐車場にすると、その土地の固定資産税は上がることになります。具体的には「住宅用地」から「商業地等」へ変わるため、固定資産税は4倍程度に上がります。

駐車場に関しては、固定資産税の減税効果は低いと言われています。しかし、アスファルト舗装をすることで貸付事業用宅地等と認められれば、200平米までの面積の固定資産税評価額を50%にすることが可能です。

その他、賃貸物件と併設するなどの対策で固定資産税の節税を図れます。詳しくは以下の記事でご確認ください。

6-5.大きな住宅地の固定資産税

住宅用地でもお屋敷のような大きな土地は固定資産税が高いです。住宅用地の中で小規模住宅用地の特例は、「住宅1戸につき200平米までの部分」というのがミソでした。

200平米は坪換算すると60.5坪になります。つまり60.5坪を超える敷地部分は、「小規模住宅用地」から「一般住宅用地」に変わります。一般住宅用地の固定資産税は、小規模住宅用地の倍額になります。

例えば、100坪の敷地で一戸建てが建っている場合、60.5坪は小規模住宅用地であり、残り39.5坪は一般住宅用地となります。

そのため、100坪のようなお屋敷の土地は固定資産税が高いです。

100坪とはいかなくても、地方へ行けば、標準的な家でも80坪程度あるエリアというのは存在します。敷地が広いと、60.5坪を超える部分は固定資産税が高くなります。

敷地が広く、固定資産税の負担が重い場合、土地を分筆(ブンピツ)して一部を売却することをお勧めします。

分筆とは、土地を切り分けることを言います。

例えば、60.5坪超ある庭が広い家の場合、庭の一部を売却し、全体を60.5坪以下に抑えると、土地の固定資産税を減らすことができます。

高齢者が単身で住んでおり、固定資産税の負担が重いような土地は、60.5坪を意識して、土地の一部を売却する対策が効果的です。

固定資産税の負担が重い広過ぎる土地は、一部売却を検討してみるのもよいでしょう。

6-6.特定空き家の固定資産税

2015年に空き家対策特別措置法(以下、「空き家法」)が施行されました。空き家法とは、世の中にある危険な空き家を無くしていくためにできた法律です。

この空き家法は、固定資産税と深くかかわっています。

空き家を取り壊してしまうと、住宅用地が商業地等に変わり土地の固定資産税が上がることから、空き家は取り壊さないという人が多くいます。

この小規模住宅用地の特例は、空き家を増やしてしまった一つの原因とされています。そのため、空き家法ではこの原因を取り除き、空き家の取り壊しへ誘導を行っています。

空き家法では、放置すると倒壊や保安上の危険などの問題を抱える空き家を特定空き家として指定します。指定されると、助言または指導を受け、助言・指導によって改善が見込めない場合には、勧告を受けます。

この勧告がポイントです。勧告を受けると、特定空き家の敷地は小規模住宅用地の特例を受けることができなくなり、商業地等として扱われます。つまり、住宅が上に建っていても、土地の固定資産税が高くなります。

所有者には空き家をそのまま残しておくメリットが無くなるため、取り壊すというのが空き家法の仕組みです。

空き家の活用方法については次の記事でまとめています。ぜひご一読ください。

7.どれだけ軽減できる?「土地活用」をした場合の計算シミュレーション

この記事を読んでいる方の中には、相続した土地をそのままにしていて、固定資産税を払うだけになってしまっている方もいらっしゃることでしょう。

土地を手放さずに負担を軽減するには、「土地活用」という選択肢があります。

この章では、「土地活用をした場合の計算シミュレーション」について、以下の3パターンを解説します。

- 更地の場合

- 戸建ての場合

- アパートまたはマンションの場合

なお、前提条件は以下の通りです。

土地の種別:宅地

場所:横浜市

土地面積:500平米

固定資産税評価額:7,500万円

7-1.更地の場合

更地(宅地)の場合の固定資産税および都市計画税は以下の通りです。

課税標準額 = 固定資産税評価額 × 70%

= 7,500万円 × 70%

= 5,250万円

固定資産税 = 課税標準額 × 1.4%

= 5,250万円 × 1.4%

= 73.5万円

都市計画税 = 課税標準額 × 0.3%

= 5,250万円 × 0.3%

= 15.7万円

合計 = 固定資産税 + 都市計画税

= 73.5万円 + 15.7万円

= 89.2万円

7-2.戸建ての場合

戸建ての場合の固定資産税および都市計画税は以下の通りです。

敷地は500平米ですので、200平米が小規模住宅用地の軽減特例の対象、残りの300平米が一般住宅用地の軽減特例の対象となります。

敷地は500平米ですので、200平米が小規模住宅用地、残りの300平米が一般住宅用地となります。

(固定資産税)

小規模住宅用地の課税標準額 = 固定資産税評価額 × (200平米/500平米) × (1/6)

= 7,500万円 × 0.4 × 1/6

= 3,000万円 × 1/6

= 500万円

一般住宅用地の課税標準額 = 固定資産税評価額 × (300平米/500平米) × (1/6)

= 7,500万円 × 0.6 × 1/3

= 4,500万円 × 1/3

= 1,500万円

課税標準額 = 小規模住宅用地の課税標準額 + 一般住宅用地の課税標準額

= 500万円 + 1,500万円

= 2,000万円

固定資産税 = 課税標準額 × 1.4%

= 2,000万円 × 1.4%

= 28万円

(都市計画税)

小規模住宅用地の課税標準額 = 固定資産税評価額 × (200平米/500平米) × (1/3)

= 7,500万円 × 0.4 × 1/3

= 3,000万円 × 1/3

= 1,000万円

一般住宅用地の課税標準額 = 固定資産税評価額 × (300平米/500平米) × (2/3)

= 7,500万円 × 0.6 × 2/3

= 4,500万円 × 2/3

= 3,000万円

課税標準額 = 小規模住宅用地の課税標準額 + 一般住宅用地の課税標準額

= 1,000万円 + 3,000万円

= 4,000万円

都市計画税 = 課税標準額 × 0.3%

= 4,000万円 × 0.3%

= 12万円

合計 = 固定資産税 + 都市計画税

= 28万円 + 12万円

= 40万円

7-3.アパートまたはマンションの場合

アパートまたはマンションの場合の固定資産税および都市計画税は以下の通りです。

戸数として16戸の集合住宅を建てた場合を想定します。

小規模住宅用地は、住宅用地で住宅1戸につき200平米までの部分までです。

16戸の集合住宅では、3,200平米(=200平米×16戸)までが小規模住宅用地が適用できることになります。

対象地は500平米(<=3,200平米)ですので、敷地全てが小規模住宅用地の扱いになるということです。

(固定資産税)

課税標準額 = 固定資産税評価額 × (1/6)

= 7,500万円 × 1/6

= 1,250万円

固定資産税 = 課税標準額 × 1.4%

= 1,250万円 × 1.4%

= 17.5万円

(都市計画税)

課税標準額 = 固定資産税評価額 × (1/3)

= 7,500万円 × 1/3

= 2,500万円

都市計画税 = 課税標準額 × 0.3%

= 2,500万円 × 0.3%

= 7.5万円

合計 = 固定資産税 + 都市計画税

= 17.5万円 + 7.5万円

= 25万円

8.土地の固定資産税に関するQ&A

この章では、土地の固定資産税についてよくある質問7選を、Q&A形式で紹介します。

8-1.住宅を新築したときに土地の固定資産税はいつから減額されますか?

住宅を新築した場合、固定資産税は翌年の1月1日時点で住宅用地と認識された時点で減額がなされます。

例えば、6月に自宅を竣工してもその年の固定資産税は減額されず、翌年の1月1日時点で住宅用地として認識され、翌年の固定資産税から減額されることになります。

8-2.解体後の固定資産税の軽減はどうなりますか?

住宅の家屋を解体した場合、1月1日時点に住宅が存在していれば、その年の家屋の固定資産税は1年分発生します。

また、1月1日時点に住宅が存在していれば、その年の土地の固定資産税は住宅用地の軽減を受けることになり、その年は住宅が解体されても土地の固定資産税は低いままです。

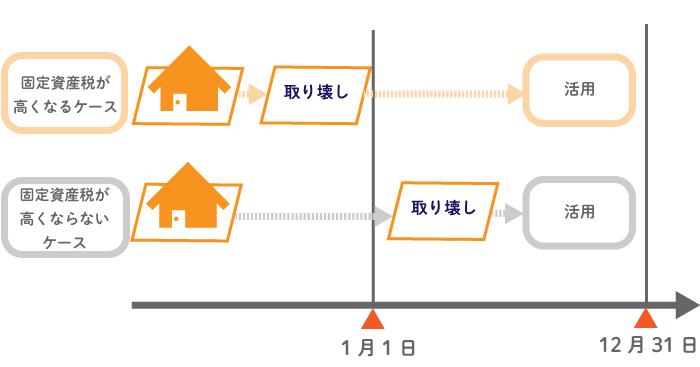

8-3.建築中の固定資産税の軽減はどうなりますか?

建築中は更地の状態とみなされるため、住宅用地の軽減の適用はありません。

翌年の1月1日時点のタイミングで住宅が竣工していたら、その段階ではじめて住宅用地と認識され、住宅用地の軽減を受けることになります。

ただし、1月1日以降に住宅を取壊し、12月31日までの間に新築建物を竣工させた場合は、建築中でも住宅用地の軽減を受け続けることができます。

よって、取り壊して新築をする場合には、取り壊しと竣工のタイミングを1月1日から12月31までの間とすることで、土地の固定資産税を安く抑えることができます。

8-4.土地を売却したのに固定資産税がかかるのは何故ですか?

土地を売却しても、売却した年の1月1日時点に所有者であれば、その年の固定資産税の納税義務者となります。

売買では、実質的な固定資産税の負担を買主へ移転させるために、引渡日以降の固定資産税の額を買主が売主に支払うことが一般的です。

このように売主と買主との間で固定資産税の負担を調整するために授受する金銭のことを「固定資産税の精算金」と呼びます。

8-5.空き家を壊して駐車場にすると固定資産税はどうなりますか?

駐車場は住宅用地ではないため、住宅用地の軽減を受けることができず固定資産税は上がります。

住宅の空き家を取り壊した場合、翌年の1月1日時点に非住宅用地とみなされ、翌年から土地の固定資産税が上がることになります。

8-6.空き家を放置すると固定資産税は上がるのですか?

空き家を放置してもすぐには固定資産税が上がることはありません。

ただし、空き家を放置した結果、自治体から特定空き家と指定されると固定資産税が上がる可能性が出てきます。

特定空き家とは、倒壊等によって周辺に危害を及ぼす可能性のある危険な空き家のことです。

特定空き家に指定されると、自治体から助言、指導、勧告、命令の順番で是正指導がなされます。

助言や指導を無視し、さらに勧告まで無視すると住宅用地の軽減措置が受けられなくなります。

住宅用地の軽減措置が受けられなくなった段階で土地の固定資産税が上がります。

さらに命令が下され、命令にも背くと50万円の罰金も科されます。

8-7.セットバックをした道路部分の固定資産税はかかりますか?

セットバックした部分は道路用地となるため、固定資産税は非課税となります。

非課税の適用を受けるためには、市町村への申告が必要です。

年内に申告すれば、翌年の1月1日時点には道路としてみなされ、翌年の固定資産税から非課税となります。

9.土地の節税を相談したい!信頼できる土地活用会社を選ぶポイント

土地の固定資産税は、その土地の上に建っている建物が住宅か否かで税額が変わってきます。特に小規模住宅用地の特例は、税額に大きな影響を及ぼします。

土地活用をする際は、固定資産税の仕組みをしっかりと理解しておくことが重要です。

しかし、節税目的で土地活用するためには専門性の高い知識が必要となります。税制面での知識はもちろん、土地計画法や建築基準法などの法律にも知見を持たなければ、所有地で何ができるのかを検討するのは難しいかもしれません。

そのようなときには土地活用の専門会社に相談がおススメです。信頼できる土地活用専門会社は、土地活用のプロや税理士がチームを組んで、最適な土地活用プランを提案します。

相談先を決める際は、

- 所有地の規模と同等の土地活用の実績が豊富

- 経営シミュレーションは現実味があり、質問にも答えてくれる

といった観点で選ぶとよいでしょう。

信頼できる土地活用会社を選ぶ際にはぜひ「HOME4U(ホームフォーユー) オーナーズ」をご活用ください。

「HOME4U オーナーズ」では、最大10社から一括でプラン提示を受けられます。厳選の専門会社から提示されたプランを節税面だけでなく、収益性なども踏まえてじっくり比較できます。

「土地活用について信頼のおける複数の企業の意見を聞いてみたい」というときに便利なのが、「HOME4U(ホームフォーユー) オーナーズ」の一括プラン請求サービスです。

「HOME4U オーナーズ」を利用すると、所在地を入力するだけで、複数の大手優良企業から提案を受けられます。

「HOME4U オーナーズ」をお勧めする5つのメリット

- 一度の申込で最大10社の優良企業にプラン請求が可能

- 大手ハウスメーカーから地元の建築会社まで優良企業が参画

- 選んだ企業以外から連絡は来ないので安心してプラン請求することができます

- NTTデータグループが運営しているからセキュリティもバッチリ

- 利用料は無料

複数の企業から土地活用の提案を受け、その中から、「収益性の高いものがいい」「手間がかからないものがいい」「初期投資が少ないものがいい」といったオーナーの希望に合うものを選べば失敗を回避できます。

この記事のカテゴリトップへ