親が他界して相続が発生すると、実家相続の方法に悩みを抱える方は少なくありません。

実家を相続した場合、一番まずい対応は、そのまま放置することです。

特に兄弟と共有状態にしたまま放置していると、二次相続、三次相続により共有者が雪だるま式に増え、将来身動きが取れなくなります。

また、所有権を明確に分けたとしても、放置し続けると空き家特別措置法により特定空き家に指定されてしまう恐れがあります。

そのため、相続した実家は、その後の活用方法を検討していく必要があります。

そこでこの記事では、実家を相続したらするべきことを解説します。

相続人の間での権利の移転方法に加え、自分で利用する場合や他人に貸す場合、売却する場合はどのようにしたらよいかについても紹介します。

実家を相続する流れは?

実家を相続する際にとる手順は以下のとおりです。

- 遺言書の有無の確認

- 相続税の有無の確認

- 相続放棄

- 遺産分割協議書の作成

- 相続税の申告と納付

相続税納付には期限があります。詳しくは「【図解】実家を相続する流れ」でご確認ください。

実家を相続するときに必要な準備は?

実家相続のための手順はまず、以下の3つから始めます。同時進行でも構いません。

- 遺言書の有無を確認する

- 遺産の総額を把握する

- 相続人の人数を把握する

これらの確認は相続放棄の期限が3ヶ月であることからも早めに進める必要があります。「【実家相続の手順1】まず確認したいこと」で詳しく解説しています。

相続した実家の活用方法は?

相続した実家は活用するべきです。代表的な選択肢は以下の3つです。

- 自分で住む

- 他人に貸す

- 更地にして土地活用する

詳しくは「【メリット・デメリット】相続した実家の3つの活用法」で比較も交えて紹介しています。

相続した実家を売却するときの注意点は?

目次

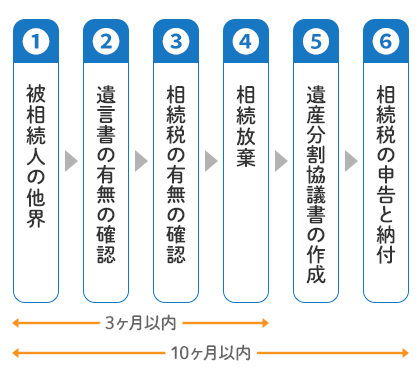

1.【図解】実家を相続する流れ

まずは、実家が含まれる相続における手続きなどの流れを確認しておきます。

注意点は「相続人の他界を知った日」を起点に期限が決まっている点です。

他界から7日以内に死亡届を出すところから始め、相続放棄は3ヶ月の期限以内に決めなければなりません。そのためには、遺産や債務の全容を把握しておく必要があります。

また、実家相続で問題になりやすい分割方法を決めるには、相続人の総勢の把握、相続人全員での協議と同意も必須です。

2.【実家相続の手順1】まず確認したいこと

相続が発生したら、早めに動くことが肝要です。

まずは、以下の事項の確認から始めます。

- 遺言書の有無を確認する

- 相続税の有無を調べる

この章では確認の方法を解説します。

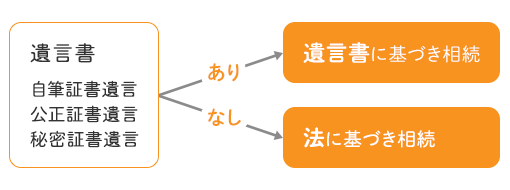

2-1. 遺言書の有無を確認する

実家の相続が発生したら、まず遺言書があるかどうかの確認を行います。

被相続人が遺言書を残していた場合、遺族はその内容に従って遺産を分けることが原則になります。

被相続人が遺言書を作る場合は、弁護士や税理士などの専門家に相談しながら作っていることが多いです。

被相続人が生前して親しくしていた専門家がいる場合には、その人に聞いて見るのがよいでしょう。

専門家に聞いてもない場合、念のため、公証役場に公正証書遺言がないかどうかの確認を行います。

遺言書の形式には大きく分けて3つあります。

| 遺言書の種類 | 特徴 | 保管場所 |

|---|---|---|

| 自筆証書遺言 | 遺言者が自ら作成する形式。自作するので無効になるリスクがある。保管は自分でも、遺言書保管制度を利用して法務局に預けることもできる。法務局にない場合は開封に検認が必要。 | 実家の書斎や貸金庫等 弁護士に預けている 法務局 |

| 公正証書遺言 | 公証人に依頼して公証役場で作成、保管する。作成には証人が2人必要。開封に検認は必要ない。 | 公証役場 |

| 秘密証書遺言 | 内容を誰にも知られたくないときに採用する遺言書の形式。公証役場に遺言書の存在のみを公証してもらい、保管は自分で。 | 実家の書斎や貸金庫等 |

法務局保管以外の自筆証書遺言と秘密証書遺言の場合には開封するために家庭裁判所に検認を依頼しなければなりません。

遺言書が存在しない場合には法に定められた方式で分割相続をします。(法定相続)

2-2. 相続税の有無を調べる

相続が発生したときは、念のため相続税の納税義務がないかどうかを調べます。

相続税の納税義務を確認するには、まず相続人を確定するようにして下さい。

万が一、隠し子がいる場合は、その人も相続人となります。隠し子の有無は被相続人の戸籍謄本を辿ることで見つけられます。

相続人が確定したら、基礎控除額を計算します。

基礎控除額は以下の式で表されます。

3,000万円 + 600万円 × 法定相続人の数

基礎控除額を超える資産を持っていない場合には、相続税は発生しません。

- 基礎控除額 > 総資産額 → 相続税は発生しない

- 基礎控除額 < 総資産額 → 相続税が発生する

例えば、法定相続人が2人いた場合の基礎控除額は以下の通りです。

= 3,000万円 + 600万円 × 2人

= 3,000万円 + 1,200万円

= 4,200万円

この場合、被相続人が4,200万円を超える資産を持っていない場合には、相続税は発生しないことになります。

次に資産の合計額を確認します。

預貯金や有価証券、不動産などのプラスの財産以外にも、借入金などのマイナスの財産も合計して総資産額を算出して、基礎控除額との差を確認する流れです。

注意したいのが、実家など不動産が含まれる場合、土地・不動産の評価額は時価ではない点です。

以下に建物と土地の評価額の求め方を紹介します。

2-2-1.建物の評価額の求め方

建物については、固定資産税評価額がそのまま相続税評価額となります。

固定資産税評価額は、固定資産税の納税通知書の中に記載されている「家屋」の課税標準額の欄にある数字です。

2-2-2.土地の評価額の求め方

土地については、路線価方式か倍率方式かの2通りの評価額の出し方があります。

路線価方式は、相続税路線価に基づき土地の評価額を出す方法です。

相続税路線価は国税庁のホームページに記載があります。

路線価は土地の平米単価が千円単位で道路に記載されています。実家の土地の前の道路に「60D」と書かれていたら、その土地の平米単価は6万円です。

単価と併記されているAからGの記号は借地権割合というものを表していますが、自用地の場合は特に影響ありません。

実家の土地が150平米で、路線価が60であれば、900万円(=150平米×6万円/平米)が土地の相続税評価額です。

一方で、路線価が割り振られていない地域は、倍率方式で評価額を求めます。同じく国税庁のホームページに倍率表が載っています。

倍率表から対象地のエリアの倍率を確認します。相続税評価額は、土地の固定資産税評価額に倍率を乗じたものが相続税評価額となります。

依頼する税理士によって相続税の額に差が出てしまうことをご存知ですか?

お医者さんに外科・内科医・皮膚科等と専門性があるように、税理士も法人税・所得税・相続税といった専門分野で分かれています。

経験が少ないと税理士であっても相続税の申告を間違う場合もあり、本来よりも高い金額を払わなくてはいけなくなってしまう可能性もあります。

相続税の節税や申告手続きでお困りの方は、豊富な実績の「相続税専門」税理士法人チェスターにご相談ください。

相続税が1円でも低くなるように、不動産(土地・建物)を始めすべての遺産の相続税評価や特例適用の判定し、申告において必要な業務を全て相続専門税理士法人の豊富な経験とノウハウで対応します。

電話で相談する 0120-195-350

「相続税専門」税理士法人チェスター 公式サイトで、さらに詳しい情報をご覧いただけます。

※外部サービス(税理士法人チェスター)のサイト・電話につながります。

※お電話での個別の税務相談は承っておりません。

3.【実家相続の手順2】実家を引き継ぐ方針を決める

相続した実家は、共有の状態で引き継ぎます。

このまま共有で引き継ぐか、特定の相続人だけに引き継がせるか、などの方針を決める必要があります。

3-1.相続の基本の配分方法

相続の配分方法は民法によって規定されています。法律で決められた相続人を法定相続人と呼びます。

配偶者は常に法定相続人です。配偶者以外の法定相続人は、順位が以下のように決まっています。

| 第1順位 | 子またはその代襲相続人(孫) |

|---|---|

| 第2順位 | 直系尊属(父母) |

| 第3順位 | 兄弟姉妹又はその代襲相続人(甥・姪) |

法定相続人と法定相続分の関係は以下のようになります。

| 法定相続人 | 法定相続分 | |

|---|---|---|

| 配偶者と子 | 配偶者 1/2 | 子1/2 |

| 配偶者と直系尊属 | 配偶者 2/3 | 直系尊属 1/3 |

| 配偶者と兄弟姉妹 | 配偶者 3/4 | 兄弟姉妹 1/4 |

上記の相続順位および法定相続分を考慮すると、家族構成と配分との関係は以下のようになります。

| 家族構成 | 配偶者 | 子 | 直系尊属 | 兄弟姉妹 |

|---|---|---|---|---|

| 配偶者と子 | 1/2 | 1/2 | ― | ― |

| 配偶者と被相続人の直系尊属 | 2/3 | ― | 1/3 | ― |

| 配偶者と被相続人の兄弟姉妹 | 3/4 | ― | ― | 1/4 |

| 配偶者だけ | 全て | ― | ― | ― |

| 子だけ | ― | 全て | ― | ― |

| 両親だけ | ― | ― | 全て | ― |

| 兄弟姉妹だけ | ― | ― | ― | 全て |

※子、直系尊属、兄弟姉妹に相続人が2人以上いる場合はその中で等分します。

3-2.遺産分割協議を行う

遺産分割協議とは、共同相続人全員によって、相続財産を各個人の単独所有または共有で相続するために行う協議のことをいいます。

遺産分割協議で協議した結果を「遺産分割協議書」にまとめます。

遺産分割協議を行い、相続人全ての同意を得た遺産分割協議書を作成することで法定相続分以外の割合でも実家を引き継ぐことが可能です。

遺産分割協議は義務ではないため、いつまでに行なわなければならないというルールはありません。

遺産分割協議書は、通常、司法書士または行政書士に作成してもらいます。

実際には特定の相続人に実家を引き継がせるために、他の相続人が相続放棄を利用することも多いです。

例えば、相続人が姉2人、弟1人の3人の場合、家を出ている姉2人が相続を放棄し、弟1人に実家と他の財産を継がせるということもよく見られます。

実家以外にほとんど資産が無く、他の相続人が相続財産をあてにする必要がないようなときに相続放棄を使うケースが多い傾向です。

相続放棄には相続をスムーズにする効果がありますが、それによるデメリットも大きくなります。

【相続放棄のメリット・デメリット】

| メリット |

|---|

|

| デメリット |

|---|

|

相続放棄は一度手続きしてしまうと取り消しがきかないため、あとから預金があったことが判明したなどの場合でも相続する権利を取り戻すことはできません。選択の際には慎重に検討する必要があります。

相続放棄は、相続人が1人で自由に行うことができるため、手続きが簡単です。

ただし、相続放棄は相続開始を知ってから3ヶ月以内に行わなければならないという期限があります。

4.【チェックシート】相続した実家の所有権移転の3つのパターン

相続した実家は相続登記をします。2024年から相続登記は、3年以内の手続きが義務化する予定です。

また、売却時には所有権移転の登記が必要となるため、早めの手続きが必要です。

そこで、この章ではそれぞれの方法の所有権移転に必要な書類について解説します。

4-1.法定相続

法定相続とは、他界した人(被相続人)の一切の財産を法律で定められたとおりに相続人が承継する相続方法です。

共有状態でこのまま売却する場合には、法定相続に従って所有権移転を行います。

法定相続による所有権移転で必要な書類は以下のとおりです。

4-2.遺産分割協議に基づく相続

相続人の特定の誰かに実家を引き継がせる場合には、遺産分割協議による所有権移転を行います。

遺産分割協議による所有権移転で必要な書類は以下のとおりです。

基本的には法定相続による所有権移転で必要な資料と同じですが、「遺産分割協議書」が加わります。

4-3.遺言書に基づく相続

遺言は被相続人が生前に分割方法を決めて相続させる方法です。

遺言による移転登記に必要となる書類は以下のとおりです。

5.【メリット・デメリット】相続した実家の3つの活用法

この章では、引き継いだ実家をどう活かすかについて、3つの方法を解説します。それぞれの方法を比較しやすくするため、まずは○×でメリット・デメリットをまとめました。

| 初期費用 | 収益性 | 手軽さ | 税金対策 | |

|---|---|---|---|---|

| 自分で住む | ◎ | × | ◎ | ― |

| 他人に貸す | ○ | ○ | ○ | ○ |

| 更地にして土地活用する | × | ◎ | × | ◎ |

5-1.自分で住む

【相続した実家に「自分で住む」メリット・デメリット】

| メリット |

|---|

|

| デメリット |

|---|

|

実家を誰かが引き継ぎ、そのまま住むという予定であれば、特に大きな問題は発生しません。

しかし在は現役サラリーマンであり、定年退職後、将来実家に戻ることを予定している人は、しばらく実家が空き家となります。

空き家は保有している以上、固定資産税や建物保険料の固定費や除草費用といった経費が発生します。維持費の負担が続くと、途中で方針を売却に切替える方も多いです。

相続税が発生する場合、納税のために現金を用意しなければなりません。

また、他に相続人がいて、相続財産のうち預貯金などが実家の価値を充当できるほどない場合には、相続人に分配のための代償金を用意しなければならないこともあります。

実家相続でそのまま住む場合、将来的にローンや家賃がかからないものの、現金の用意が必要になることもあることを念頭においておくとよいでしょう。

5-2.他人に貸す

【相続した実家を「他人に貸す」メリット・デメリット】

| メリット |

|---|

|

| デメリット |

|---|

|

自分で利用する予定がなく、活用をしたいということであれば、他人に貸すという選択肢があります。

実家を他人に貸すことができれば、賃料収入を得られ、維持費も賄えます。また、人が住むことで換気や清掃等の管理が自然と行われるため、建物の価値を維持できます。

一方で、実家をそのまま活用する場合はリフォームを必要とする場合も多いでしょう。空室リスクを抱えないためには、ニーズに合う物件にするために最低限の体裁を整える必要があります。

ただ、いざ他人に貸したいと思っても、「何をどうして良いか分からない」、「借手がいるかどうか分からない」、等々のことを思っている方も多いと思います。

そんなときは、まず「賃貸経営 HOME4U(ホームフォーユー)」を活用して、無料相談から始めてみることをおススメします。

「本当に貸せるのか」、「いくらくらいで貸せるのか」と相談することで具体的な計画が見えてきます。

また、実家が遠方であれば管理会社に管理を委託すべきです。

家を貸すと、急にお湯が出ない、排水管が詰まった等のトラブルが発生することがあります。実家が遠方にある場合、緊急トラブルに対処するには、実家に近い管理会社に委託しておくと安心です。

5-3.更地にして土地活用する

【相続した実家を「更地にして土地活用する」メリット・デメリット】

| メリット |

|---|

|

| デメリット |

|---|

|

自分で利用する予定がなく賃貸経営で土地を保有し続けたい場合でも、実家が人に貸せない状態だったり、需要が見込めなかったりすることもあるでしょう。

そうしたときは、実家を取り壊して他の土地活用手段を選びます。

また、実家のある土地に集客力がある場合は、あえて実家を取り壊して収益性の高い土地活用に転換するという選択もあり得ます。

実家の敷地で多く見られる70坪~100坪程度の土地であれば、

- アパート経営

- 駐車場経営

- 貸店舗

- 資材置き場

などの土地活用が考えられます。

これらの土地活用には収益性に開きがあるものの、どれも実家を取り壊す必要があるため初期費用はある程度かかります。

土地活用に乗り出す際は、土地活用の将来性をしっかり見据えたプランニングが重要です。

狭い土地の土地活用についての検討材料としてこちらをご一読ください。

6.相続した実家を売却する場合の2つのポイント

法定相続したとき、物件は共有の状態です。相続後、共有状態のままで売却するには2つのポイントがあります。

- 売却の代表者を決める

- 売却最低価格を決めておく

この章では上記のポイントを踏まえて、相続財産の配分時の対応について説明します。

6-1.売却の代表者を決める

大前提として共有物件の売却には、共有者全員の同意が必要です。

ここでは全員の同意は既に図られているという前提で解説します。

共有物件の売却では、窓口となる代表者を決めることが第一です。

不動産の売却では、不動産会社や司法書士、買主等々、第三者と連絡を取り合いながら進めていきます。その際、毎回全員が揃って対応するのは不都合となるため、窓口は一本化することが重要です。

また、売却では売買契約時に仲介手数料の半額の支払や、印紙代の支払といった支出も途中で発生します。これらのお金の立て替えも代表者が行うのがスムーズです。

代表者を決めた後は、代表者は「私が窓口担当です。何かあったら、全て私に連絡してください」と対外的にきちんと宣言するようにします。

6-2.売却最低価格を決めておく

共有物件の売却で大切なことは、「いくら以上なら売る」という「売却最低価格を共有者全員で決めておく」という点です。

最低価格を決めておかないと、他の共有者が「勝手に安く売った」、「もっと高く売れた」と言い出し、揉める原因となります。

最低売却額を決めておくと、それ以上の金額で提示してくる買主が現れたとき、全員がさっと判断できるというメリットがあります。迅速に判断できるため、良い買主を逃すことがありません。

また、売却では買主から値引き交渉を受けることもあります。最低売却価格を決めないまま値引き交渉を受けてしまうと、共有者の間で意見が割れ、話がまとまらなくなる可能性があります。

共有者全員で不動産の売却の方針を決めたら、査定を依頼します。

査定では、売却予想価格の幅を知るためにも、複数の不動産会社に依頼すべきです。

なぜなら、査定額は会社ごとに異なるからです。最低売却価格を決めるには、複数の査定額を取得し、一番低い価格を参考に最低売却額を決めておくのが良いでしょう。

ちなみに複数の不動産会社に査定を依頼するには、「不動産売却HOME4U(ホームフォーユー)」によるインターネットの一括無料査定が便利です。

実家が遠方にある場合は、実家のエリアに精通した複数の不動産会社を自分で探すのは大変な作業ですが、インターネットによる無料一括査定なら、遠方の実家のエリアで実績のある複数の不動産会社に一回で査定を依頼することができます。

一括無料査定では最大6社に査定を依頼することができます。複数の不動産会社から査定を取得したら、全社の査定額を相続人全員で共有するようにして下さい。

最低売却価格を決めたら、売却に取り掛かりましょう。

7.相続した実家を放置することのリスク

相続をきっかけに、実家を空き家にしなければならないケースもあるでしょう。

ここでは空き家特別措置法に関連した空き家のリスクについて解説します。

7-1.空き家保有のリスク

実家を空き家として放置すると、「近隣に悪影響を与えるリスク」と「建物価値を下落させるリスク」が発生します。

近隣に悪影響を与えるリスクとは、例えば以下のようなものがあります。

- 地域景観の悪化

- 害虫の発生、野良猫・野良犬などの集中、不法投棄などによる生活環境の変化

- 雑草の繁茂、落ち葉の飛散、植栽の越境

- 建物や屏等の倒壊、屋根材・外壁材等の飛散・落下

- 隣接地への草の浸入や樹枝の越境

- 火災の発生

- 犯罪の発生・誘発

- 審者の不法滞在

- 郵便受けの悪用

また、建物価値を下落させるリスクには、以下のようなものがあります。

- 建物の密閉状態が続くことにより、湿気等の要因が重なってカビが異常繁殖する。

- タンスやソファー等の家具が傷む。

- フローリングのヒビ割れや畳の腐食が生じる。

- 玄関周りの部分朽廃や、ドアに歪みが発生する。

- シロアリが大量に発生する。

- 風呂場や流し台の排水口内やトイレの滞留部の水が蒸発し、悪臭の原因となる。

- ハチの巣ができる場合がある。

- 窓周りのコーキングの劣化で雨が侵入することがある。

- ネズミが配線をかじることで電気設備が故障し、火災が発生する場合がある。

場合によっては他人に重大な迷惑をかけることになるので、放置は厳禁と心得てください。

7-2.空き家特別措置法と特定空き家

空き家は近隣に悪影響を与える社会的問題を引き起こす原因にもなることから、2015年5月に空き家特別措置法(空家等対策の推進に関する特別措置法)が施行されました。

空き家特別措置法により、自治体が危険な空き家を特定空き家として指定することができるようになりました。

特定空き家として指定される可能性のある空き家は、以下のような空き家です。

- 倒壊等著しく保安上危険となるおそれのある状態の空き家

- 著しく衛生上有害となるおそれのある状態の空き家

- 適切な管理が行われないことにより著しく景観を損なっている状態の空き家

- その他周辺の生活環境の保全を図るために放置することが不適切である状態の空き家

相続直後、すぐに実家が特定空き家として指定されることは、あまりないとはいえ、近隣からのクレームが頻繁に発生するような空き家だと特定空き家に指定される可能性があります。

7-3.特定空き家に指定された場合のデメリット

特定空き家に指定されると、助言、指導、勧告、命令、行政代執行という順番で、徐々に厳しい行政指導を受けることになります。

最終的に行政代執行を受けると、以下のような損失が発生します。

- 強制的に取り壊しになる

- 取り壊しにかかった費用は請求される

もし、所有者が取り壊し費用を支払えない場合には、残った更地が公売にかけられ、売却されることになります。

空き家は、特定空き家に指定されてしまうと、最終的には土地まで失うこともあります。

8. 相続した実家の売却で受けられる税金の特例

空き家特別措置法の施行に伴い、空き家やその敷地を有効活用に導く売却において、税金面で支援を受けられる特例が設けられました。

ここでは相続空き家売却で使える譲渡所得税の3,000万円特別控除について解説します。

8-1.相続空き家の3,000万円特別控除

相続した実家を売却する場合でも、譲渡所得が発生すると、所得税及び住民税、復興特別所得税が発生します。

相続した実家は、取得費が低いことや、そもそも取得費が不明なことが多いことから売却益も大きくなりがちです。

売却益、つまり譲渡所得が大きいと多額の所得税が発生するため、売却の障害となっていました。

その障害をとりはらうために設けられたのが、譲渡所得税の3,000万円特別控除です。相続を契機に空き家となってしまった不動産は、3,000万円特別控除が適用できる場合があります。

3,000万円特別控除を適用すると、譲渡所得は以下のように計算されます。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

3,000万円特別控除の適用により、譲渡所得がゼロ以下となった場合には、所得税及び住民税、復興特別所得税は発生しません。

8-2.適用要件

相続空き家で3,000万円特別控除を適用するには、以下の要件を満たす必要があります。

1. 相続開始の直前において被相続人の居住の用に供されていた家屋であること

2. 1981年(昭和56年)5月31日以前に建築された家屋であること

3. 区分所有建築物(マンション等)以外の家屋であること

4. 相続の開始直前においてその被相続人以外に居住していた者がいなかったこと

5. 相続の時から譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

6. 譲渡価格が1億円以下であること

7. 家屋を譲渡する場合、その家屋が現行の耐震基準に適合するものであること

取壊して売却する場合

8. 取り壊した家屋について相続の時からその取壊しの時まで事業の用、貸付の用又は居住の用に供されていたことがないこと

9. 土地について相続の時からその譲渡の時まで事業の用、貸付の用または居住の用に供されていたことがないこと

これら条件を適用させるポイントは以下の3つです。

- マンションは適用外(戸建てのみ適用)

- 建物付きの売却では建物が現行の耐震基準を満たしている

- 一度でも賃貸物件として使用すると適用外となる

また、この特例は相続の発生時期と売却期間を以下のように対応させる必要があります。

| 相続の発生 | 売却期間 |

|---|---|

| 2013.1.2~2014.1.1 | 2016.4.1~2016.12.31 |

| 2014.1.2~2015.1.1 | 2016.4.1~2017.12.31 |

| 2015.1.2~2016.1.1 | 2016.4.1~2018.12.31 |

| 2016.1.2~ | 2016.4.1~2019.12.31 |

特例の適用に当たっては、要件をしっかり確認するようにしてください。

9.実家の相続について相談できる土地活用会社を選ぶポイント

実家を相続することになったら、まず遺言書や重要書類の類を確認します。

次にどのように資産を引き継ぐか方針を決めます。実家を特定の人が引き継ぐ場こともあるでしょう。その際、自分で住む、他人に貸すなどの選択肢があります。

実家とその土地を相続して維持するには固定資産税や管理のための費用がかかります。もし、住まない場合には、土地の有効活用を検討するとよいでしょう。

その場合、立地に合う土地活用を選択することもできます。まずは、実家の活用方法を土地活用会社に相談してみることをおススメします。

しかし、どの土地活用会社に話を持ち込んでもよいというわけではありません。相談内容の解決を安心安全な手法で進めていくプランを提示できる企業に相談するとよいでしょう。そのような企業を見極めるには

- 実家の土地の広さに近い条件の土地活用実績が豊富

- 提示したプランやシミュレーションに実現性がある

- 相続の質問に的確に答えられる知識がある

といった点を重視してください。

相談先を探す際には「HOME4U(ホームフォーユー) オーナーズ」のご利用がおススメです。「HOME4U オーナーズ」は実績豊富で税制面にも明るい土地活用会社、ハウスメーカーと提携しており、最大10社からひと手間で一括プラン請求ができます。

「HOME4Uオーナーズ」で実家相続の問題を解決し、将来につなげる選択をしてください。

この記事のカテゴリトップへ