ずはり、「土地の固定資産税」は更地が一番高い状態です。

土地は、住宅が建っていると固定資産税が安くなるという仕組みがあるからです。

実家など空き家を相続すると、まず更地にすることを検討される方も少なくないでしょう。

しかし、空き家を壊して更地にすると固定資産税が高くなります。

また、相続などで引き継いだ更地は、収益を生み出さなければ固定資産税の負担感が重いままです。

更地と建物が建っている土地とで、土地の固定資産税にどれくらいの差があるか気になりますよね。

そこで、この記事では、更地の固定資産税の仕組みや計算方法について解説致します。

最後までお読みいただき、更地にしようか迷っている方や更地を所有されている方は、この先その土地をどうするかを賢く判断してください。

目次

1.固定資産税のカラクリ

固定資産税は、毎年1月1日時点に土地や建物の固定資産税を保有している人に対してかかる市区町村税(東京23区は東京都)です。

納税義務者には、市区町村から毎年、納税通知書が送られてきます。

固定資産税の納付は4月、7月、12月、翌年の2月の4回に分けて行われます。

冒頭でもお伝えしましたが、土地は建物を建てることで固定資産税が安くなります。

この章では、どんな仕組みで土地の固定資産税が計算されるかを詳しくご説明します。

1-1.更地だと固定資産税が高い!?

宅地の固定資産税は、「非住宅用地(商業地等ともいう)」と「住宅用地」の2つに分類されます。

宅地の固定資産税は、「非住宅用地(商業地等ともいう)」と「住宅用地」の2つに分類されます。

住宅用地とは、住宅の敷地の用に供されている土地を指します。

それに対して、非住宅用地とは住宅用地以外の宅地を指します。

何も建っていない更地は、「非住宅用地」に該当します。

「非住宅用地」と「住宅用地」を比べると、「非住宅用地」の方が固定資産税は高くなります。

非住宅用地は、オフィスビルや店舗等の敷地も含まれます。

オフィスビルや店舗の土地は、収益性の高い土地活用がなされている土地であるため、非住宅用地として固定資産税が高くても、それほど大きな問題にはなりません。

一方で、更地のように何も収益を生んでいない土地も、同じ非住宅用地としての扱いを受けます。

更地はどこでも一律に非住宅用地として扱われるため、固定資産税の負担感が高くなります。

土地の固定資産税は、毎年市区町村から送付されてくる固定資産税納税通知書に記載されています。

固定資産税納税通知書には、いくつか数字が記載されていますが、ポイントとなるのは「固定資産税評価額」と「課税標準額」、「税額」の3つです。

土地の固定資産税は、以下の算式で計算されます。

固定資産税は、固定資産税評価額に直接税率を乗じるのではなく、課税標準額に税率を乗じるという点がポイントです。

固定資産税 = 課税標準額 × 税率

固定資産税の税率は、1.4%となります。

課税標準額は、固定資産税評価額に一定の係数をかけたものになります。

課税標準額 = 固定資産税評価額 × 一定の係数

宅地の固定資産税は、「非住宅用地」と「住宅用地」に2分されました。

「非住宅用地」と「住宅用地」では、上式の「一定の係数」が異なります。

非住宅用地の方が「一定の係数」が高くなるため、課税標準額が高くなるという仕組みです。

非住宅用地では、「一定の係数」は原則70%です。

非住宅用地の課税標準額 = 固定資産税評価額 × 70%

よって、非住宅用地、つまり更地の固定資産税は以下のように計算されます。

更地の固定資産税 = 課税標準額 × 税率

= 固定資産税評価額 × 70% × 1.4%

更地は固定資産税評価額の70%が課税標準額であり、その課税標準額の1.4%が固定資産税額となります。

1-2.固定資産税が下がる!住宅用地の特例とは

住宅を建てると、土地が「住宅用地」となるため、固定資産税が下がります。

住宅用地とは、賦課期日(1月1日のこと)において、次のいずれかに該当する土地をいいます。

1.専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地で、その上に存在する家屋の総床面積の10倍までの土地

2.併用住宅(その一部を人の居住の用に供されている家屋で、その家屋の床面積に対する居住部分の割合が4分の1以上あるもの)の敷地の用に供されている土地のうち、その面積に以下の率を乗じて得た面積(住宅用地の面積がその上に存在する家屋の床面積の10倍を超えているときは、床面積の10倍の面積に下表の率を乗じた面積)に相当する土地

地上階数5以上を有する耐火建築物である家屋

| 居住部分の割合 | 率 |

|---|---|

| 1/4以上1/2未満 | 0.5 |

| 1/2以上3/4未満 | 0.75 |

| 3/4以上 | 1.0 |

上に掲げる家屋以外の家屋

| 居住部分の割合 | 率 |

|---|---|

| 1/4以上1/2未満 | 0.5 |

| 1/2以上 | 1.0 |

住宅用地は、単純に言うと居住の用に供されている建物の敷地です。

住宅なので、マイホームの他、アパートや賃貸マンションなど人に貸している住宅の敷地も住宅用地に該当します。

また、併用住宅は、例えば1階にコンビニが入っていて2階以上がマンションになっているような建物です。

一部が住宅でない建物でも、上記の要件を満たしていれば、住宅用地として扱われることになります。

住宅用地の固定資産税には、「住宅用地の軽減措置」という固定資産税を低くする制度があります。

前節で解説したように、課税標準額は固定資産税評価額に一定の係数を乗じて求めました。

住宅当地には、「小規模住宅用地」と「一般住宅用地」の2種類がありますが、その定義と係数は以下の通りです。

| 区分 | 定義 | 係数 |

|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平米までの部分 | 1/6 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 1/3 |

つまり、「小規模住宅用地」と「一般住宅用地」の課税標準額は以下のようになります。

小規模住宅用地の課税標準額 = 固定資産税評価額 × 1/6

一般住宅用地の課税標準額 = 固定資産税評価額 × 1/3

小規模住宅用地は200平米(60.5坪)以下の敷地です。

標準的な戸建ての敷地は40~60坪ですので、一戸建ての敷地は概ね全体が小規模住宅用地となっているケースが多いようです。

土地の固定資産税についてさらに詳しく知りたい方は、こちらの記事もご覧ください。

2.空き家を壊すと固定資産税はどれくらい高くなるの?

では、空き家を壊すと固定資産税はどれくらい高くなるのでしょうか。

では、空き家を壊すと固定資産税はどれくらい高くなるのでしょうか。

この章では、空き家を壊したときの固定資産税の上昇について、狭めの土地と広めの土地の2つのケースを例に、建物がある場合と更地にした場合それぞれの固定資産税を計算してご紹介いたします。

2-1.狭めの土地(200平米以下)の場合

最初に敷地全体が小規模住宅用地となるケースで考えます。

例えば、面積が200平米で固定資産税評価額が1,200万円の土地があったとします。

この土地の上に、一戸建ての住宅が建っている場合、固定資産税は以下のように計算されます。

課税標準額 = 小規模住宅用地の課税標準額(※1-2.参照)

= 1,200万円 × 1/6

= 200万円

固定資産税 = 課税標準額 × 1.4%

= 200万円 × 1.4%

= 2.8万円

ここで、同じく面積が200平米で固定資産税評価額が1,200万円の土地を「更地」にした場合を考えます。

更地は非住宅用地ですので固定資産税は以下のように計算されます。

課税標準額 = 非住宅用地の課税標準額(※1-1.参照)

= 1,200万円 × 70%

= 840万円

固定資産税 = 課税標準額 × 1.4%

= 840万円 × 1.4%

= 11.76万円

小規模住宅用地なら2.8万円、更地なら11.76万円なので、住宅を取壊して更地にすると、固定資産税は4.2倍になります。

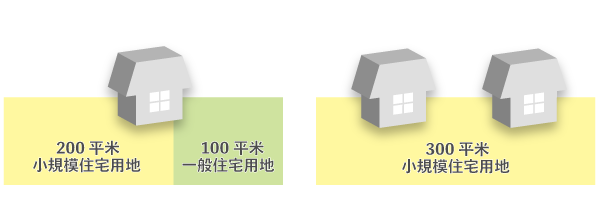

2-2.広めの土地(200平米超)の場合

次に一部に一般住宅用地も加わるような広めの住宅地のケースで考えます。

300平米のような土地は、200平米以下が小規模住宅用地となり、200平米を超えた部分、つまり残り100平米が一般住宅用地となります。

例えば、面積が300平米で固定資産税評価額が1,800万円の土地があったとします。

この土地の上に、一戸建ての住宅が建っている場合、固定資産税は以下のように計算されます。

課税標準額 = 小規模住宅用地の課税標準額 + 一般住宅用地の課税標準額(※1-2.参照)

= 1,800万円×(200平米÷300平米)×1/6 + 1,800万円×(100平米÷300平米)×1/3

= 1,200万円×1/6 + 600万円×1/3

= 200万円 + 200万円

= 400万円

固定資産税 = 課税標準額 × 1.4%

= 400万円 × 1.4%

= 5.6万円

ここで、同じく面積が300平米で固定資産税評価額が1,800万円の土地を「更地」にした場合を計算してみます。

課税標準額 = 非住宅用地の課税標準額(※1-1.参照)

= 1,800万円 × 70%

= 1,260万円

固定資産税 = 課税標準額 × 1.4%

= 1,260万円 × 1.4%

= 17.64万円

上記のケースでは、住宅用地で5.6万円、更地で17.64万円なので、住宅を取壊して更地にすると、固定資産税は3.15倍になります。

2-3.固定資産税は6倍ではなく3~4倍となる

前節までの2つの例ように、住宅用地の面積にもよりますが、一般的には空き家を壊すと固定資産税は3~4倍に上がります。

3~4倍と幅があるのは、小規模住宅用地と一般住宅用地の混在の程度で固定資産税の額が異なるためです。

新聞でも空き家を取り壊すと固定資産税が6倍になると表記しているケースがありますが、厳密に言うと空き家を壊しても土地の固定資産税は6倍にはなりません。

更地になると、固定資産税評価額に6分の1を乗じることができなくなりますが、その代わりに固定資産税評価額に70%を乗じたものが課税標準額となるからです。

住宅用地の固定資産税は、更地よりも3分の1から4分の1程度となると理解しておくとよいでしょう。

3.固定費の負担感を和らげる賢い方法とは?

では更地の固定資産税など、不動産の固定費の負担を和らげるにはどうしたら良いのでしょうか。

その答えは、土地活用にあります。

実は、集合住宅を建てる土地活用をすると、確かに土地の固定資産税は減りますが、その一方で「建物の固定資産税」は増えることになります。

そのため、結果的に固定費の総額は活用前よりも増えます。

しかしながら、新たに家賃収入が増えるため、固定費の負担感は活用前よりも和らぐことになります。

アパートを建てた場合、土地と建物の固定資産税や建物の保険料、管理会社へ支払う管理料等の経常的な費用が発生します。

これらの経常的な費用は、家賃収入の15~20%程度です。

経常的な費用は余裕で支払うことができるため、更地のときよりも負担感が薄れることになります。

駐車場と比べると収益性は遥に良くなるため、固定費の総額は増えるものの、固定費に対する負担感は大きく減ることになります。

特に、広い土地で固定資産税を下げるには集合住宅が向いています。

200平米を超える広い土地は一般住宅用地(係数が1/3)の部分が増えるため、広い土地ほど住宅用地の軽減措置の効果が薄まります。

ただし、小規模住宅用地(係数が1/6)の要件は、「住宅用地で住宅1戸につき200平米までの部分」となっている点がポイントです。

300平米の土地に1戸の住宅を建てると、200平米までの土地が小規模住宅用地となり、200平米を超えた部分の土地が一般住宅用地となります。

一方で、300平米の土地に2戸の住宅を建てると状況が異なります。

2戸の住宅を建てると、200平米の2戸分、つまり400平米までが小規模住宅用地となります。

つまり、300平米の土地に2戸の住宅を建てると、300平米全てが小規模住宅用地となるということです。

300平米全体が小規模住宅用地となれば、土地全体の固定資産税評価額に6分の1を乗じたものが課税標準額となります。

200平米を超えているにも関わらず、全体が小規模住宅用地であれば固定資産税は安くなります。

小規模住宅用地の要件は、「1戸につき」となっていますので、広い土地はアパートや賃貸マンションのように戸数の多い集合住宅を建てた方が有利です。

例えば、戸数が12戸となる一棟アパートを建てたとします。

この場合、2,400平米(=200平米×12戸)までの土地が小規模住宅用地となります。

マンションなどは、200平米超の広い敷地にも関わらず、土地の課税標準額が固定資産税評価額の6分の1となっています。

それは、マンションは戸数が多いためです。

このように、広い土地はポツンと一軒家を建てるより、集合住宅を建てた方が土地の固定資産税が下がります。

広い土地はアパートや賃貸マンション等の集合住宅の活用がおススメといえるのです。

4.固定資産税を抑えるならまずは相談!

更地の固定資産税の負担感を減らすには、土地活用をするのが一番良い方法です。

特にアパートや賃貸マンションの住居系の土地活用であれば、土地の固定資産税も減らすことができます。

住居系の土地活用をするなら、施工のレベル高いハウスメーカーに相談し相見積を取ることが大切です。

複数のハウスメーカーに一度に見積の声をかけることのできる、「HOME4U(ホームフォーユー) オーナーズ」の利用がオススメです。

「HOME4U オーナーズ」は、簡単な入力操作で最大10社のハウスメーカーや建築会社、土地活用の専門会社に一括無料相談をすることができるサービスです。

土地活用をするならぜひ相談してみたい一流企業ばかりで、全国の土地活用の実績が豊富な企業が勢ぞろいしています。住居などの建物を建てる土地活用であれば、様々な工法・間取り・設備のプランが提案されるので、できるだけたくさんの企業から提案を受け、比較してみてください。

まずは、「HOME4U オーナーズ」で複数の企業から土地活用プランを取り寄せてみてはいかがでしょうか。

まとめ

いかがでしたか。

更地の固定資産税について解説してきました。

土地の固定資産税には、住宅用地に適用される軽減措置があります。

住宅用地の軽減措置がない更地は、課税標準額が高くなることにより固定資産税が上がります。

固定資産税の負担感を減らすためには、土地を有効活用し、高い収入を生み出すことが効果的です。

アパートや賃貸マンション、戸建賃貸等の住居系の土地活用を行うなら、「HOME4U オーナーズ」で相談をしてみてください。

賃貸住宅の建築を得意とする実績豊富なハウスメーカーや建築会社などのプロの意見も聞いてみることで、新たな可能性が広がります。

更地にするかどうか迷っているという方は、更地にすることで増える土地の固定資産税についてしっかり理解いただき、土地活用によって固定資産税の負担感を和らげることも選択肢のひとつとしてぜひご検討ください。

この記事のカテゴリトップへ